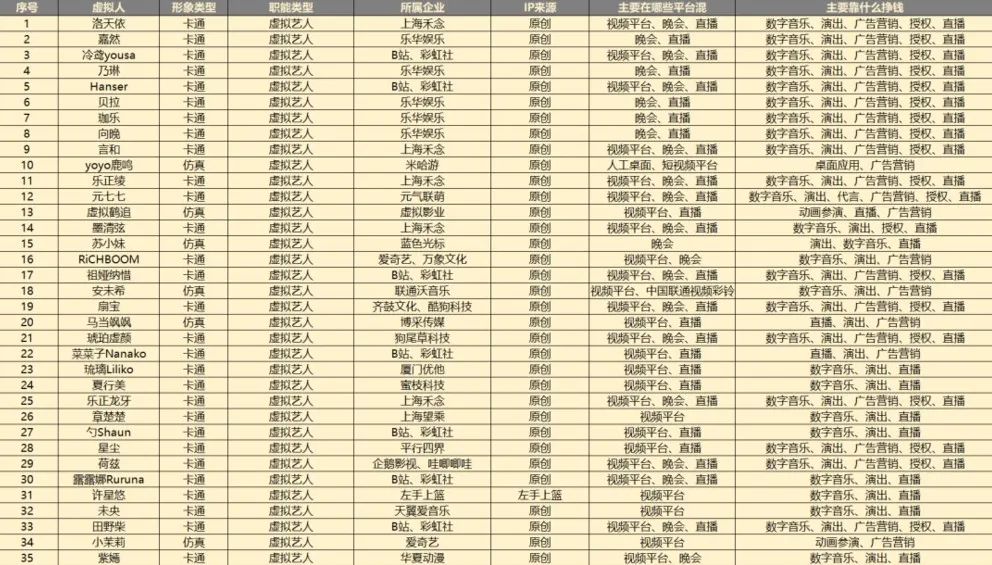

互联网大厂争相“造”人

大厂用2540亿元,炸开了虚拟时代的大门,最后败给一个中之人。

作者 |永遇乐 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

虚拟人可能不会塌房,但会休眠。

最近A-SOUL成员珈乐的停播休眠,将市场对V圈的讨论声推向了另一个高点。

在珈乐“休眠”、“启用别的演员”等消息公布之后,V圈一直以来主打的“永不休眠”、“人设永不崩塌”等特性优势,最终还是被V圈自身打破。

虚拟偶像虽然火热,但并非这几年才有。

早在40年前,日本超人气动画《超时空要塞》中,女主“林明美”凭借一首响彻宇宙的《可曾记得爱》,人类进入了虚拟偶像时代。

2007年,世界第一的公主殿下“初音未来”凭借《甩葱歌》一炮而红,还举办了世界上第一场使用全息投影技术举办的演唱会,有自己的全球粉丝日、演唱会、各种周边产品。

2013年,周杰伦的演唱会上,在虚拟技术加持下,邓丽君跨越时空和周杰伦同台献唱。

2022年,谷爱凌的数智分身“Meet Gu”、 百度智能云AI手语主播、腾讯3D手语数智人“聆语”、AI气象服务虚拟人“冯小殊”等纷纷上岗就业。

当下的虚拟人相对比古早的虚拟人有着极大的区别,早期的虚拟人例如洛天依,是以VOCALOID3语音合成引擎为基础,所制作的全世界第一款VOCALOID中文声库和虚拟形象的结合。

而当下的虚拟人主要是通过真人穿戴动捕设备,运用高科技实时将本人的动作转化为虚拟形象的动作,由中之人 + 皮套(技术人员)+ 台本(运营人员)+ 平台流量 + 商业资源共同组成。

例如A-Soul,除了形象是虚拟的,团队成员的人物性格、声音、动作等都是由真人演绎的,这个幕后演绎者就被称为“中之人”。

然而最重要的是,用市场的说法无论是幕前或是幕后,仅仅是在“中之人”这一方面上,虚拟人就已经难以避免“翻车”事故。

虚拟人的未来,也不仅仅是网红或KOL的替代品,而应该是现实世界里的私人助手、虚拟世界里的NPC,或是每个人都有的数字分身。

互联网大厂们的虚拟人生意经

虚拟人的愿景再美好,也是一门生意。

珈乐的停播休眠后,就开始有人爆料A-Soul成员背后的中之人(扮演角色的真人)工作强度大、待遇低、遭受不公对待。

舆情之下,A-soul发表声明公开了中之人的薪资结构,“每个月固定收入+奖金+直播(B站&抖音)总流水的10%”。

虚拟偶像的背后的资本开始慢慢浮出水面。

资本对于虚拟数字人的青睐一直都在,包括BAT在内的互联网大厂均有相关业务的投入。

即便是在V圈曾出现过“绊爱”替换中之人引起人气下降,导致进入休眠的失败案例的前提下,跨行企业甚至是资本仍然一度坚定入局虚拟人领域。

背后的原因看起来似乎也很“简单”。

2022年元宇宙概念爆火,各大企业都在以不同的方式“贴近”元宇宙概念,虚拟人就是元宇宙的“ID入口”,未来每个人进入元宇宙都需要虚拟分身,而“身份型”虚拟数字人的需求也将是产业的新市场。

虚拟人有几种不同的分类方式。

从制作技术上来区分,有完全靠算法自己动的“AI实时型”和中之人配合的“真人动捕型”;前者像科大讯飞虚拟主播“西西”,后者就像A-Soul。

如果从观看形式或者呈现技术来区分,在屏幕上看的、VR头显、裸眼全息投影等。

如果从职业或者说功能分,可以分为艺人、工人和代言人。

事实上,在大厂入局虚拟数字人的背后,并不是大厂真的有着对元宇宙的向往,在人物营销不可“控”、合作被动的企业营销背景下,虚拟人更像是大厂将直播卖货、明星代言等一切带着营销性质事物进行迭代的商业手段。

或者也可以说,元宇宙、虚拟人等概念的本身也同样是营销手段中的一部分,从企业角度看,服务型虚拟人也是企业进一步“降本增效”的关键。

于是,在短短一年时间内,大量的企业纷纷涌入虚拟人赛道。

根据天眼查数据显示,我国现有虚拟数字人相关企业28.8万余家,有近七成的虚拟人企业成立于1年之内,行业进入爆发期。

从企业注册资本来看,超6成企业注册资本在500万元以内;从企业成立时间来看,近9成企业成立时间在5年内,63.96%的企业成立于1年内。

但从洞见研报显示上看,虚拟人制作客单价在百万元以上,更高精度的虚拟人成本甚至达到千万级,从整个虚拟人研发链条看,企业投入将是一个不小的数目,但在虚拟人的热浪中,这似乎并不影响各大企业直接间接造“人”。

在元宇宙概念出现以后,国内大概出现了3万多个数字人,但目前的数字人70%是二次元和卡通,30%为扁平式的纸片人及偏写实。

然而,在虚拟人中还分为时尚流、歌舞流、次元流、短剧流、功能派、带货派、分身派、平民派八种流派,而时尚派、短剧派、歌舞派是当下最火热的流派。

其中,ASOUL就是以二次元为定位的歌舞派。

A-soul珈乐在去年11月的生日会直播上,一个人连跳了20支舞。当天直播收入超197万,创下12161人数的新纪录。除珈乐之外,其他成员的生日直播收入也均超百万。

从乐华娱乐的招股书可以看出,A-SOUL强大的吸金能力,让乐华娱乐的泛娱乐业务收入一举增长79.6%,从2020年的2108万元增加至2021年的3787万元,毛利率更是从56.5%增加至77.7%。

除了歌舞派以外,会捉妖的美妆达人“柳夜熙”直接站上短剧派首位。

她的一条视频就容纳了悬疑、剧情、美妆及后期特效等多种热门的内容分类,首秀视频就涨粉百万。

不过,如果回过头来看柳夜熙的制作成本,就会发现,那些上百万粉丝的获得似乎并不奇怪。数据显示,柳夜熙光是成本投入就在百万元级别,而第一条柳夜熙的短视频成本约几十万元。

以此来计算,超写实虚拟人视频每秒的成本都在万元区间。

当然,最出圈的还得数时尚派。

在时尚派中,AYAYI、阿喜、翎_Ling等超写实虚拟数字人微博粉丝分别达到56.5万、9.7万、79.5万。

与歌舞派、短剧派所不同的是,在技术水平受限以及高成本的背景下,时尚派并不能够以直播形式变现。

不过,其高仿真又时尚的特质,却更容易形成社会影响力,从而受到品牌方的青睐。

据B站2021年二季度财报显示,虚拟主播已成为B站直播增长最快的品类。而另据虚拟主播数据监控平台“vtbs.moe”的推算,去年全年B站上虚拟偶像的订阅和打赏同比增长了350%。

从B站虚拟人直播数据看,在过去的一年一共有32412名虚拟主播在B站开播,同比增长40%。

直播弹幕互动量达5.6亿,同比增长100%;虚拟主播投稿量达到189万,同比增长50%;虚拟主播稿件播放量达83亿,同比增长70%。

2020年,还推出了《虚拟人成材计划》的“假人秀”。

以2021年的市场状况来看,不可否认2022年大有可能会迎来虚拟人的爆发性增长,但在技术层面上,以算法驱动型(AI实时或捏脸等)虚拟人占比高达70%。

其中,虚拟人的技术应用涉及两个过程:制作虚拟人和用户使用虚拟人。

而制作虚拟人又分为两步,第一步制作静态虚拟人,第二步让虚拟人活起来。

制作静态虚拟人涉及到建模和渲染技术,而让虚拟人活起来有两种方式,一种是通过动作面部捕捉技术,制作真人驱动型虚拟人。

另一种是通过AI技术、语音合成技术和CG技术,制作算法驱动型虚拟人。

最后为了让用户在使用虚拟人获得更强的沉浸感、参与感和互动感,XR/VR/AR和全息影像技术被应用于用户的使用环节。

事实上,无论从任何技术为驱动的虚拟人,从视觉维度上看,同样存在二次元型和超写实型。然而如果虚拟人仅仅以二次元型存在,例如Asoul,那么很显然在形态定位上无法覆盖到更多的受众。

而超写实虚拟人虽然依靠视觉形态,从策划数字人上找准定位,就能够在受众、品牌合作上事半功倍,但超写实虚拟人视频制作成本高,也无法进行直播。

不过,在虚拟人领域里,驱动(算法驱动、真人驱动)环节仍然存在不同的“障碍”。

首先,真人驱动或存在管理风险。

事实上,在整治饭圈、政策收紧的情况下,虚拟人成为了品牌将偶像产品化,从而掌握主动权、控制权的不二选择。

同时,在这个基础上,品牌方也一致认为虚拟人相对于明星而言,商业可持续性更高,而明星塌房、续约涨价等风险也会在一定程度上都能被避免。

但,真就如此吗?

一个虚拟数字人,是由中之人+皮套(技术人员)+台本(运营人员)+平台流量+商业资源共同组成的。

从企业入局虚拟数字人领域的出发点来看,企业为了完全掌握主动权以及控制权,没有过多技术含量的中之人一定是整个环节中价值最低的,这就会导致中之人在无法得到相应收入而选择“逃离”。

而更换中之人也会在一定程度上遭到粉丝的反感,甚至脱粉。即便是品牌与中之人达成长期的合作,品牌也无法保证市场能够保持对与中之人结合的虚拟数字人长期的看好。

因此,对依赖“中之人”而崛起的虚拟偶像而言,“中之人危机”其实一直存在。

其次,在算法驱动技术中,行业虽然已经达到了深度神经网络渲染技术,能够保持长时间的持续性输出,但只能适用于单一场景使用。

原因很简单,与真人驱动不同的是,算法驱动不存在3D建模、真人动作捕捉。

此外,也正因为虚拟人涉及到的技术较多,一个团队或企业很难包揽所有职能。简单来说就是,当下的虚拟人赛道中,具备人才、技术、资金的品牌极少。

当下最为重要的是,怎么样吸引更多的开发者进来,让更多的数字IP去蓬勃的发展,是带动这个产业往前走的关键问题。

在近日全球元宇宙大会主办的虚拟数字人论坛上,拓尔思副总裁林松涛表示,自己近期对接了一个传统纺织品行业的客户,数字经济时代下,企业希望自己的纺织品每天能够有不同的虚拟人帮助做推荐,并且能在线上24小时做针对于网民的问答。

这是以数字经济来服务实体经济的典型案例。

衣食住行,哪哪儿都有。

另一方面,因为都是“人”,会产生替代关系,它可能会抢走你的工作和钱。

万科2021年度优秀新人奖就颁给了虚拟员工“崔筱盼”,京东、浦发银行也都做了虚拟人客服,用来面对客户执行业务甚至员工招聘面试;商汤科技、虚谷科技也有自己的虚拟员工进行播报。

这些假人可以“007”制工作,效率高、没脾气。很难说几年后会不会出现类似ETC/高速收费工、自助结账机/收银员的新时代故事。

此外,根据艾媒咨询报告显示,随着直播电商、数字娱乐等数字经济新业态的崛起,人才缺口成为市场的痛点。

2021年中国直播人才缺口为800万人,预计2025年直播人缺口为1941.5万人。

从这个角度来讲,除了现在已经出现如虚拟主播、虚拟偶像、虚拟代言人等场景之外,虚拟数字人还会有更多的应用场景,甚至有可能再一次替代、补充掉许多本来应该由人参与的服务型岗位。

在此背景下,可以说虚拟主播和数字员工正扮演越来越重要的角色。

不过,在虚拟人涉及美术、AI技术、算法等跨领域人才的阻碍下,目前市场上能够实现直播的高品质数字人少之又少,短时间内或许难以推出大规模数字人来满足各行业的人才缺口。

另一方面,3D建模下的动态虚拟人数据储存量大。

目前超写实动态虚拟人使用的是3D捕捉和AI技术,最初以高质量的头像演示开始,后来逐渐实现构建全身的虚拟化身。

需要注意的是,采用这种方式,动作捕捉拍摄三秒钟所记录的数据,就足以装满一个512G的磁盘。也就是说,采用多摄像头是对存储硬件的一种极大的挑战,需要极多的数据才能创造出一小段demo。

当然,以上仅仅是虚拟人发展过程中需要面临的一部分难题。其实也可以说,虚拟人产业面临的两大挑战是效率与成本。

纵然虚拟人最终的应用形态应该面向更多的用户,但在目前,无论是从营销工具的角度还是从内容创作的角度,虚拟人都还远没有成为能让C端用户低成本、高效率广泛应用的普惠性产品。

但在生产成本上,只有市场对虚拟数字人接受度高、进入市场的开发者足够多,或许才能促使生产成本下降,企业进而提升生产效率,实现工业级的批量化生产。

将目前的虚拟人粉丝受众数量,放在“出道”不久的赛道上看,是一个不错的数据。

但如果用在衡量市场进程上,虚拟人显然处于发展初期,距离“脱虚向实”仍然遥遥“无期”。