元宇宙时代,互不相干的芯片商与云平台或将正面交锋【物女心经】

作者:彭昭(物联网智库创始人&云和资本合伙人)

物联网智库 原创

导读

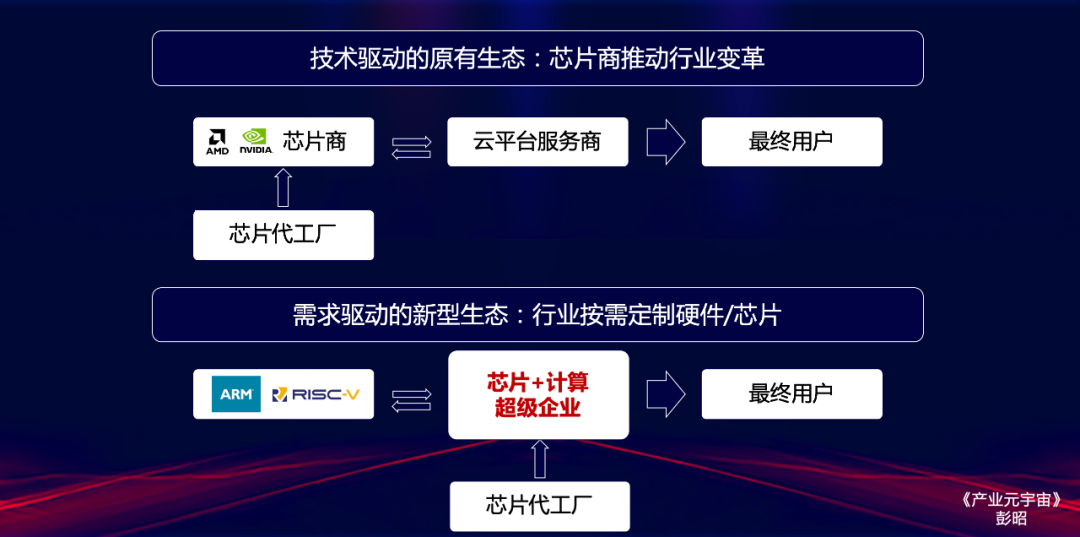

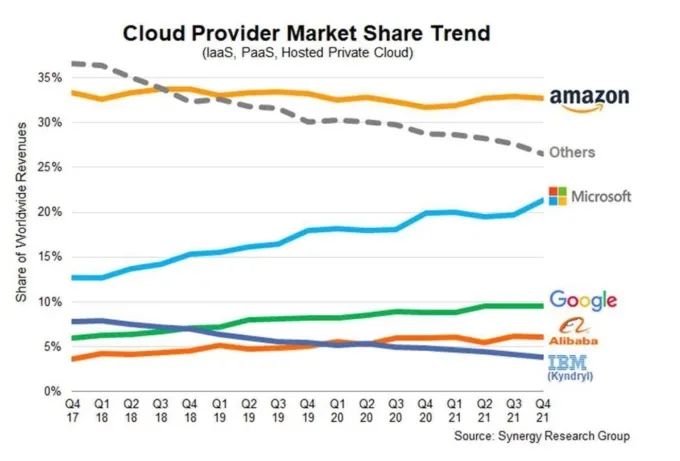

“芯片+计算”超级企业将会如何重构产业链?

哪些公司正在朝着这个方向迈进?

“芯片+计算”超级企业将会如何重构产业链

哪些公司正在朝着这个方向迈进

写在最后

评论

下载APP

下载APP作者:彭昭(物联网智库创始人&云和资本合伙人)

物联网智库 原创

导读

“芯片+计算”超级企业将会如何重构产业链?

哪些公司正在朝着这个方向迈进?

“芯片+计算”超级企业将会如何重构产业链

哪些公司正在朝着这个方向迈进

写在最后