你献爱心,它割韭菜:这个“公益组织”,靠卖保险上市!

01

水滴上市,首日大跌近20%

昨天,水滴公司美股上市,让很多人都认清了一个事实——水滴并不是什么清新脱俗的慈善公益组织,而是商业公司!

的确,在水滴的三大业务(水滴筹、水滴保、水滴健康)中,众筹最出名,但水滴筹平台未产生任何收入,反而是最不出名的水滴保,贡献了主要收入。

根据招股书显示,水滴公司保险经纪业务收入占比,从2018年的51.3%涨至2020年末的89.1%。

2018、2019、2020年,水滴的保险业务分别贡献营收1.22亿元、13.08亿元、26.95亿元。

很明显,水滴采用了互联网的经典打法——羊毛出在猪身上,先通过一个高频次、快速传播的业务获取流量,再通过其他业务将流量变现。

水滴筹引流,水滴保变现。

水滴的创始人沈鹏,曾多次对外表达过自己的公益初心,甚至表示,如果做不下去,就把它献给公益机构。随着商业、变现、盈利等一个个字眼开始放大,野心也就遮住了初心……

去年9月份,水滴试图通过吞下安心财险,以获得渴望已久的保险中介牌照。但在金融监管政策不断收紧的环境下,水滴“曲线入股”的美梦最终没有通过监管审批。

监管部门叫停的原因如下:

一是,水滴公司对安心保险股东通宇世纪的股权收购、变更流程不符合《保险公司股权管理办法》;

二是近期市场上关于水滴的负面舆情偏多,监管部门对水滴的业务模式需进一步研究。

由此可见,相关机构对于水滴的态度并不明朗。

另外值得一提的是,水滴上市首日股价跌近20%。开盘10.25美元,较发行价12美元低开15%。

外界对于水滴的看法,也由股价体现得淋漓尽致。

02

水滴筹的信任危机,水滴的流量危机

2019年,北京的莫先生,击穿了人们对众筹模式的信任。

与其他人一样,莫先生在水滴筹发起筹款,并收到了一大笔治病钱。

后来,他的妻子大义灭亲,举报莫先生将筹到的钱挪作他用,更加可恶的是,莫先生一家是拆迁户!

11月6日,经法院认定,莫先生隐瞒名下财产和其他社会救助,违反约定用途将筹集款项挪作他用,构成违约,一审判令莫先生全额返还筹款153136元并支付相应利息。

这是我国宣判的首例因网络个人大病求助引发的纠纷。

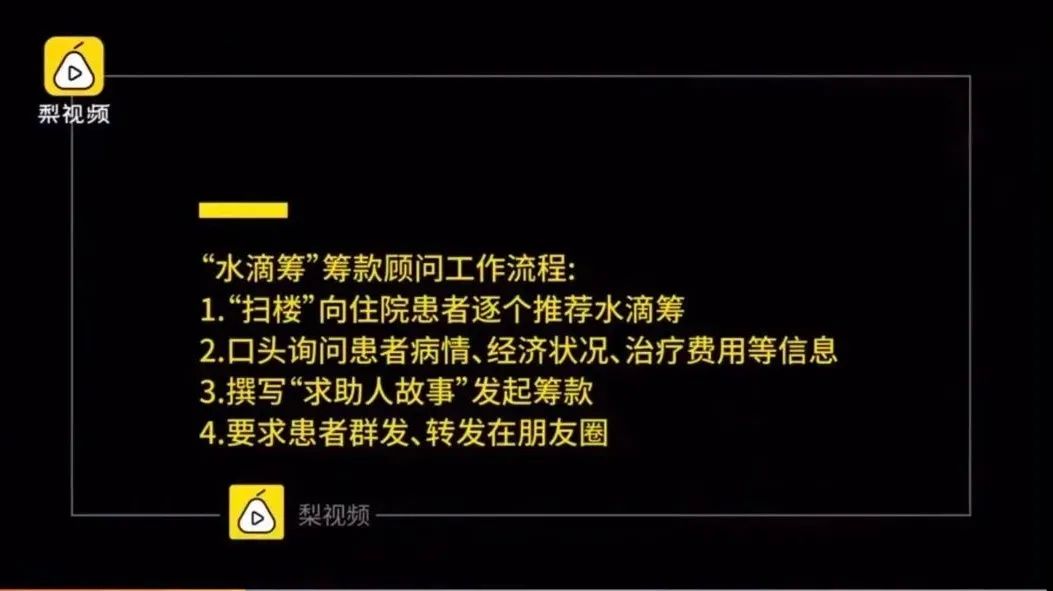

紧接着,11月30日,梨视频发布的视频《卧底水滴筹:医院扫楼,筹款每单提成》,再次击穿了人们对水滴筹的信任。

这段视频揭露了水滴筹线下地推人员“扫楼式”的工作黑幕。

地推人员为了让病人发起筹款,既不问患者的病情,也不问患者是否缺钱。另外,他们还会提供一套模板话术,随意填写筹款金额,鼓励患者大量转发筹款信息。

每完成一单,地推人员便可获得最高150元的提成,只要完成70单,轻轻松松月入过万。

这两件事一曝光,让热心网友们彻底蒙圈了,哭天抢地的求助者也许是拆迁户,号称做公益做慈善的平台只为赚钱,人与人之间的信任都去哪儿了?

“你还会给朋友圈里的水滴筹捐钱吗?”

面对这个问题,很多人的态度从“会”,变成了犹豫,再变成了斩钉截铁的“不会”。

这种态度的转变,直接造成了水滴流量的流失,从而体现在营销成本的增加上。

根据招股书显示,水滴筹业务在整体流量占比上逐年下跌。从2018年到2020年,水滴筹的流量占比从46.5%降到23%,再降到13%。

与之相比,是第三方流量渠道的占比逐渐增加,从1.9%增至34.8%,再到44.9%。

这也就导致,水滴外部采买流量的成本剧增,以及亏损额度的扩大。

水滴方面表示,亏损来自于销售营销费用以及因涉足保险业务带来的成本增长,如2020年,水滴营销费用达到21.4亿元,占总收入的70.4%。

一个靠流量把生意做起来的公司,如今居然要花大力气去买流量!

03

公益和生意:剪不断,理还乱

“我们的主要用户来自三四五线城市,他们的用户黏性、忠诚度也比一二线城市要高,并且愿意为我们传播。”

显然,缺钱治病的大多是三四五线城市居民,愿意捐钱的也多半是患者身边的亲朋好友,还是三四线城市居民。

这些冷冰冰的数据,伴以用户粘性、目标用户等“互联网黑话”,构成了一篇高大上的互联网公司上市招股书。

但用户绝不是冷冰冰的数字,而是酸甜苦辣、各有温度的真实人生。他们怀揣着希望和善意打开水滴筹,却闯入了一场刻意营造的保险产品“围猎”,仿佛一盆凉水当头泼来。

当用户们明白这一切之后,自然也会用一盆凉水泼回去。

水滴所谓的“创新”的商业模式能否走通,还要靠时间来验证,上市并非结局,而是开局。

要做公益,就别暗地里做生意。

要做生意,就别大肆宣扬公益。

想两头都占,水滴的道行还不够。

如需转载,请直接留言

如果喜欢我们的文章

可以点击右下角的在看

↓↓↓精彩视频推荐↓↓↓