资本在捧杀拼多多

全文4160字,阅读约需9分钟

文 | 贾琦

财经琦观 ID:cjqiguan

黄峥的身价在以每天2亿多的速度暴涨着。

尽管他卸任CEO,拿出10.11%的股票去做慈善和合伙人计划,但该死的钞票还是不肯放过他。

11月12日,拼多多发布三季度财报。

报告显示,三季度营收142.1亿元,同比增长89.11%;非美国通用会计准则(NON-GAAP)下,实现净利润4.664亿元,首次实现季度盈利。

截止收盘,拼多多股价大涨20.41%,总市值达1607亿美元。

自诞生以来,拼多多一直不缺乏争议。

犹记得年初,一篇名为《历史级泡沫》的研报还在圈内流传,在研报最后,分析师认为拼多多被严重高估,并给出了13.8美元/ADS的评级。

如今拼多多站在了134.21美元的高点上。

这匹狂奔不止的黑马闷头向前,用一份盈利的财报击穿了投资者和分析师的防线,让人忍不住地想自我怀疑。

一次又一次的暴涨面前,一切批评的声音都显得有些可笑。

但我们仍要理性。

毋庸置疑,成立不到5年,做到今天这个程度,拼多多绝对是一家值得尊敬的公司。

但同样需看到的是,电商市场自有其复杂性。

在供应链、物流、战略运营、C2M、全链路成本把控等诸多领域,企业很难通过资本或技术的方式来一步到位。

大量的时间是沉淀夯实的必要条件,而在这一维度下,拼多多依然稚嫩。

作为系统性商业模型,电商业务完美契合木桶理论,其商业价值应取决于最短的那块木板。

然而,如今的市场给予拼多多的长板(流量优势)以太高的价值判断,同时有意无意地忽略了其他致命短板。

从这一角度来说,拼多多无疑是被高估了。

盈 利

这篇财报如果只留一件事,那就是“首次盈利”。

乍一看,这是一个非常直观且震撼的信息。

但我们同时也要注意到的是,在这个首次盈利前面有一个修饰定语,“NON-GAAP”(非公认会计准则)。

在这一准则下,Non-GAAP财报可以不包括GAAP(美国财务会计准则)中所要求提供的数据,而是按照公司管理层的理解,根据公司自己的标准来提供相关数据。

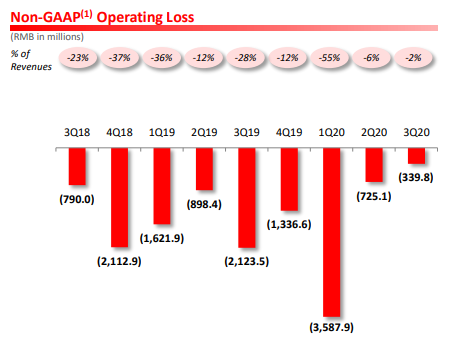

在实际的GAAP准则下,拼多多三季度归母净亏损7.85亿元。

而在Non-GAAP准则之下,拼多多的经营亏损率也依然是2%,经营亏损金额为3.39亿元。

本次财报中提及的4.66亿元净利润,是经过股权激励、可转债、公允价值调整之后所得出的数据。

然而,我并不想单纯从财报端来争论这些数字。

从长期趋势来看,拼多多具有盈利能力,只是时间的事。

就以经营亏损金额来看,相比于去年同期的21亿,和今年第一季度的35亿,3.39亿的亏损金额也让我们明确看到了,拼多多在营收端的扩张和成本端的降低。

根据财报,我们看到拼多多此次营收远超预期的直接来源在于广告营收,即商家付给拼多多的推广费用。(类似于淘宝直通车)

财报显示,平台的广告营销收入达128.78亿元,同比增长高达92%。

相比之下,14576亿元的GMV,相比上年同期增长数为73%,这意味着卖家在平台每赚一分钱所需付出的营销成本,上升了。

抽象还原来看,相对于传统零售,拼多多扮演的是提供交易场所,类似于万达广场这样的角色。

刚刚我们提及的广告营收,就相当于交易成本的转换,可以理解为卖家对拼多多所付的“房租”。

我们可以说拼多多上的客单价过低,品牌能力太弱,就像一个卖煎饼果子、驴肉火烧的广场,其抽佣能力一定弱于汇集了各路奢侈品的商城。

但我们没必要质疑它到底有没有盈利能力或商业价值。

最近财报显示,拼多多年度活跃用户已经达到了7.31亿,根据增速,拼多多用户数很有可能在未来两个季度里超越阿里巴巴。

没人会质疑坐拥7.31亿人流量的万达广场到底有没有盈利能力。

关于盈利,拼多多的问题不是“能不能”,而是“When”和“How”。

但对互联网企业来说,盈利从来不应是衡量企业价值的唯一标准。更不应当如眼下资本市场的反馈一般,显示出如此巨大的影响力。

盈利也好,不盈利也罢,拼多多撑不起如此巨额估值的判断逻辑,并不会因为一份财报就发生改变。

补 贴

一直以来,关于拼多多最大的争议便是以补贴换流量。

“拼的多,亏的多”是人们对它的调侃。

而在其商业模式上,相当多一部分观察者认为,倘若补贴结束,拼多多是无法维系如此高活跃度的。

这样的认知,其实还是将“补贴”视作了非常规的,短期内的促销手段。

在流量成本日益高企的背景下,从早年的冲顶大会,到趣头条、免费阅读、喝水赚钱、走路赚钱等五花八门的商业模式层出不穷后,我们应该意识到,以低于平均获客成本的价格为流量付费,是一项可行的商业模式。

就目前来看,补贴是拼多多的常态。喊着“拼多多如果停止补贴会怎样怎样”的人需要思考,他为什么要停止补贴?

一个饭店假如停止采购蔬菜,他一定会倒下的。

这句话是正确的,但没有意义。

通过补贴,拼多多起码获得了三个收益。

1全民范围内的性价比认知(真香);

2获客拉新;

3基本盘维持;

以上三者收益中,价值含量最高的莫过于“拉新”,无论是用户增长,还是GMV的提升,都与这一点有着直接关系。

但随着下沉人口红利的吃尽,这一收益的边际效应将日益凸显。

“基本盘的维持”,则是该平台得以平稳发展重要前提保证。

众所周知,第三方电商平台作为交易渠道,其本身很难产生所谓的用户黏性和忠诚度,大家拼的就是性价比。

而性价比再往下,则是电商平台所能拿出的供应链管控能力。

这一点来说,拼多多明显弱于阿里和京东,轻易拿开补贴,基本盘将受到极大冲击。

当然,在流量端,拼多多通过拼小圈、好友问答、多多短视频等产品功能,希望通过社交和内容的方式来增加用户粘性,进而达成对其基本盘的巩固。

这是拼多多的特殊优势——社交电商,流量挖掘。

眼下,对拼多多来说,补贴是其拉新的重要手段,抛开这一层,补贴也是其在“非标品”之外的领域里,保持不被冲垮的重要手段。

补贴是手段,而手段没有原罪。最多是阿里赚5块,拼多多赚2块的区别。

在补贴和营收之间找到一个盈利的平衡点,对7亿级用户的摊子来说,谈不上是什么难事。

但长远来看,电商的商业价值,终究还是要回归到供应链。

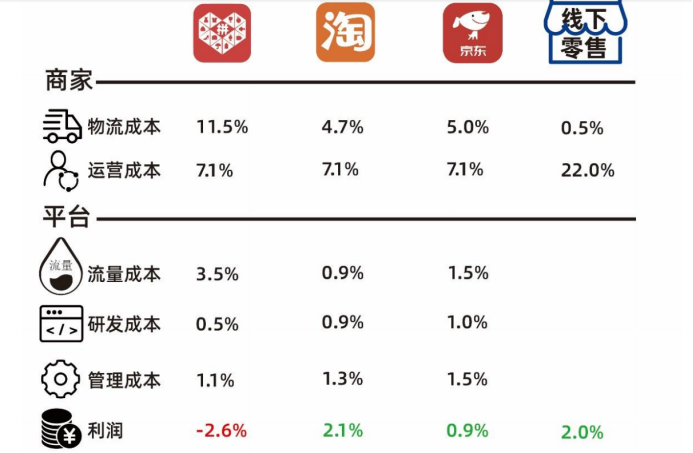

根据此前国盛证券的测算,拼多多的流量成本是淘宝的3.5倍,京东的2.3倍,其中占据了大量支出的正是补贴这一项。

综合考虑之下,拼多多的全链路交易成本为23.8%,阿里为12.8%,京东为15.2%,线下零售约为20.5%。

可见拼多多的全链路成本远远高于阿里京东,甚至高于线下。

此外,网友们常常将在拼多多的一次成功购物,尤其是在涉及到大额商品时,形容为“安全下车”。(即没有买到假货、次货)

从这一细节中我们也不难看到,在拼多多消费的决策成本,依然远高于其他平台。

无论是无形的成本,还是有形的成本,拼多多促成一单交易所需付出的代价都远低于其他两家。

而眼下超出京东将近260亿美元的市场估值,不得不说有些过于乐观。

买 菜

第一章中我们谈到,盈利是选择,而不是能力。

2020Q2电话会议上,拼多多的财务副总裁马靖谈到:“目前来说,我们并不关注盈利能力,我们还要继续进行投资,在提高心智份额,还有用户粘性方面做更多的努力。”

具体方向就是买菜。

今年8月起,拼多多以“10亿补贴”为多多买菜大力招募社区门店团长。

在10月8日拼多多五周年年会上,黄峥再次表示买菜是拼多多的长期业务,号召大家开启硬核奋斗模式。

有人说,拼多多此次财报盈利的表现是在秀财技。

但从业务端分析来看,我更倾向于认为,这是在新领域的大幅投资的预期下,拼多多通过提高广告费的方式回拢了一笔资金,但最终钱没有花出去。

为什么没花出去?

第二章中我们谈到,补贴可以固化拼多多的品牌认知(性价比)。

与拉新和维稳这样的纯粹收益不同,品牌认知对拼多多来说,更像一把双刃剑。

这是个固有buff。

如同京东主打高品质3C家电、正品保障,那么,这一buff使得用户在京东购物时非常放心。

但另一边,在下沉市场崛起之际,这一buff就变成了阻碍。

不管你宣传力度有多大,我就是觉得你贵。

每家企业都有着自己难以突破的buff。

初期商业行为决定了企业的品牌认知,而品牌认知又必然会反过来影响主体后续的商业行为。

原因很简单,你的用户群体特征限死了。

拼多多来说,其用户的群体特征是价格高度敏感,时间低敏感。

前文提到交易成本,在这我们也额外说一句,“拼团起售”这个模式,是拼多多特有的,降低交易成本的有效手段。

通过用户让渡出一部分时间来等待,换取订单数额的高确定性,进而减轻卖家的库存压力。

那么这一特征来到电商买菜这一商业模式上,就是“次日达”VS“即时送”。

次日达的过程如下:

平台方进入社区后,会同小店商家甚至个人(“团长”)达成合作。团长们负责流量的找寻并通过微信群维护,用户下单后,平台会在第二天把菜送到店里,让用户自己去提。

而即时送的过程则相对简单:

推广App。用户于App下单,半小时后,配送员送货上门。

眼下,拼多多所采取的社区团购模式,依然沿袭了其用户“价格高敏感,时间低敏感”的特性,采取了“次日达”的运作模式。

但从商业模式的角度来看,“次日达”只能称得上是微创新。

与“即时送”相比,他依然多了一个“终端零售商”的角色(团长)。

另外,在科技赋能、大数据应用、协同管控的角度来说,“次日达”的提升空间要远低于“即时送”。

目前来看,纵使需要与团长分润,次日达的成本也依然要低于即时送。

但随着数据预测的日益精准和规模效应带来的成本降低之后,一旦二者成本持平,那么在更高效的服务(半小时内送货上门)面前,拼多多眼下所采取的这种买菜模式(第二天自行上门去取),将被迅速击败。

作为高频、高粘性、刚需类商品,生鲜蔬菜天然具备的流量价值,使得这一领域迅速成为了兵家必争之地。

除拼多多外,美团、滴滴、阿里、腾讯等一众巨头,都通过战略部署或资本入局的方式,迅速在全国各地铺开,并纷纷拿出了投入不设上限,高价抢人、抢地盘的架势。

在财报后的电话会议上,来自Bank of America的分析师对此发出问询,而拼多多并没有正面回答这一冲突,只是表示:“我们不对其他进入这一领域的公司进行评论。”

关于基础设施的投资(比如即时送所需的前置仓),拼多多则表示:“我们现在所做的就是对人员进行投资。”

以及软件相关的SOP系统,仓库和管理系统等。毫不掩其饰轻量型的商业模式。

从用户属性和品牌认知来看,拼多多走的这条路是十分明智且务实的。

但从商业发展是趋势来看,拼多多未来仍有数道鸿沟需要跨过,稍有不慎就是万丈深渊。

这是个好企业,不要捧杀。

本文由财经琦观授权亿欧发布,申请文章授权请联系原出处。