2020中国城市发展潜力排名

导读:我们提出了业内广为采用的标准分析框架:“房地产长期看人口、中期看土地、短期看金融”。

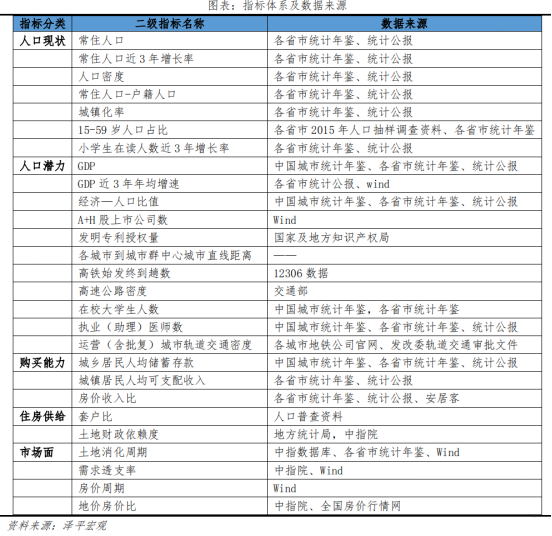

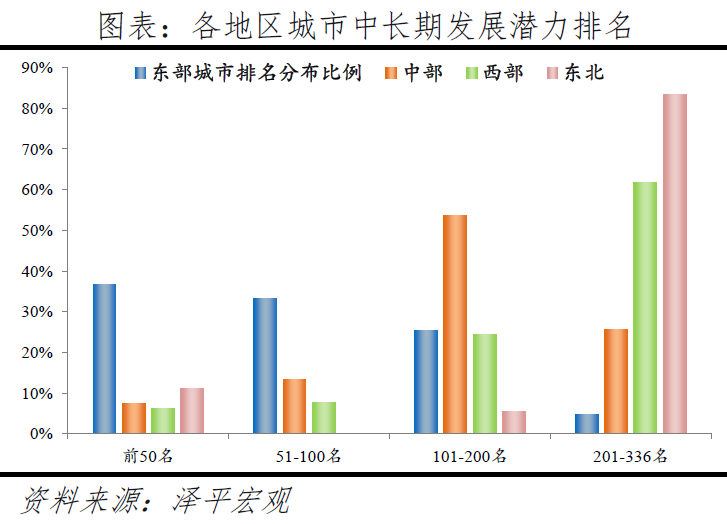

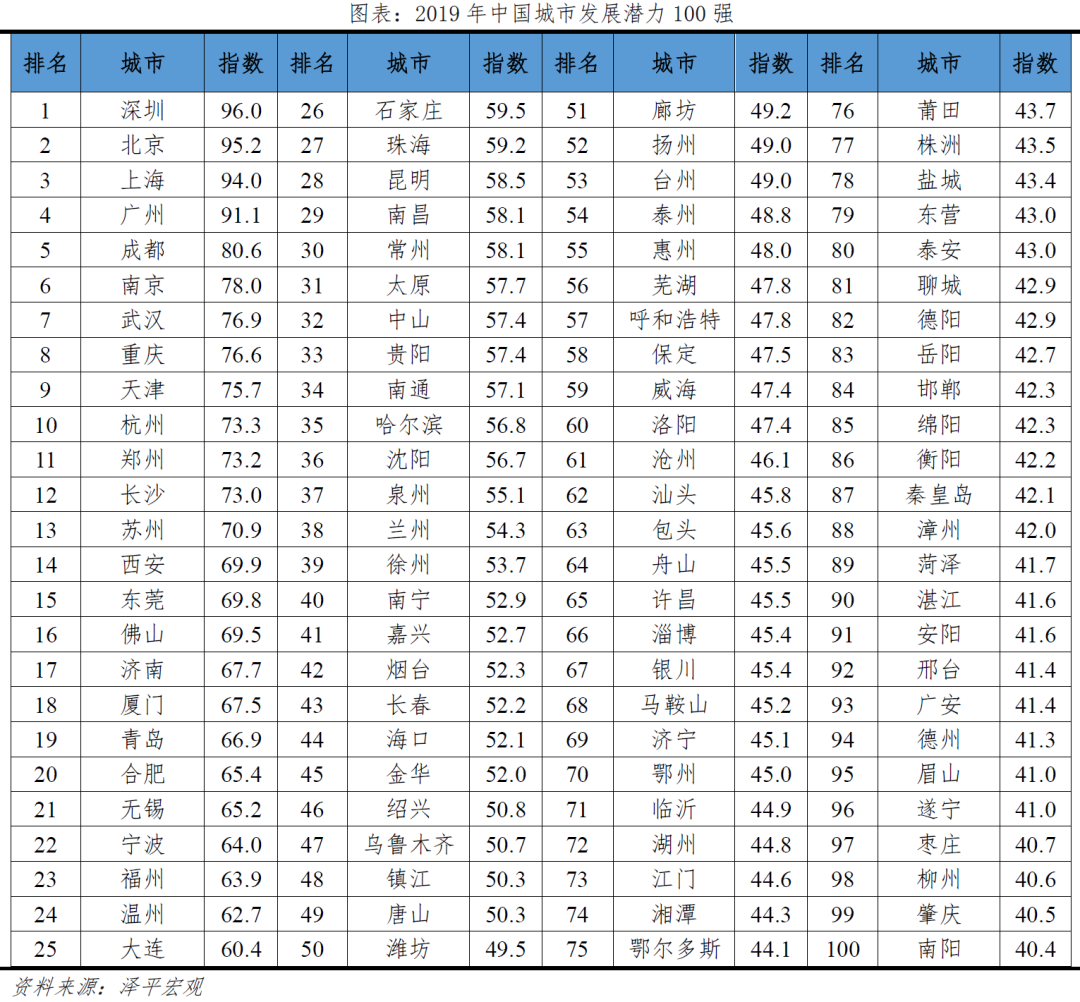

目录 01 研究背景与分析框架:房地产市场进入总量平衡、区域分化的城市群时代 1. 研究背景:房地产进入新周期,城市发展进入城市群都市圈时代 2. 分析框架:基本面分析趋势,市场面分析时机 02 基本面:2019年中国城市发展潜力排名 1. 榜单概览:深北上广居榜首,区域中心城市及长三角珠三角表现突出,东北整体落后 2. 人口现状:人口持续向大城市集聚,中西部核心城市崛起 3. 人口潜力:人随产业走,一二线产业基础及潜力突出 4. 购买能力:一二线城市绝对购买能力较高,相对购买能力较低 5. 住房供给:一二线城市住房供给偏紧,二三线土地财政依赖度较高 03 市场面:2019年百强城市何时布局最佳? 1. 榜单概览:发展潜力100强分3档 2. 量价趋势:部分三四线城市需求明显透支,部分一二线城市成交量有所回暖房价趋稳 3. 库存去化:西部地区、四线城市总体库存风险较高 4. 拿地成本:地价房价比总体回落,少数城市仍较高 04 拥抱城市群,把握大趋势

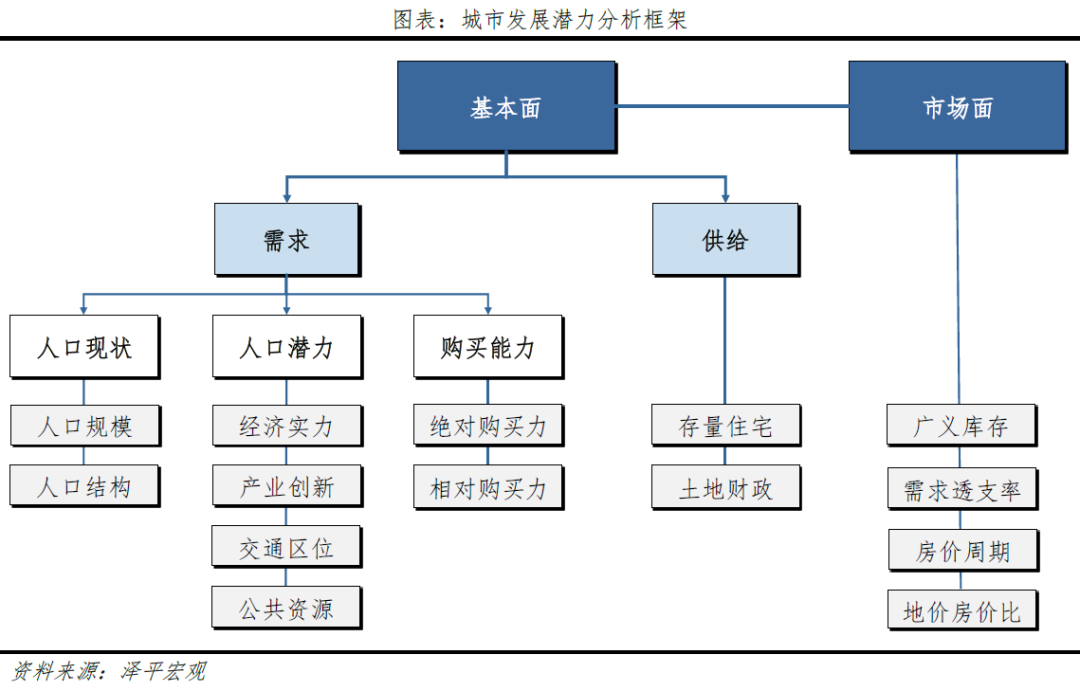

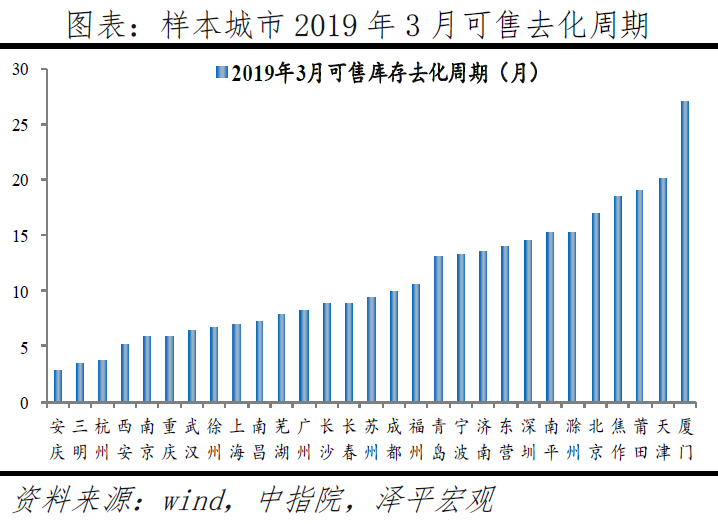

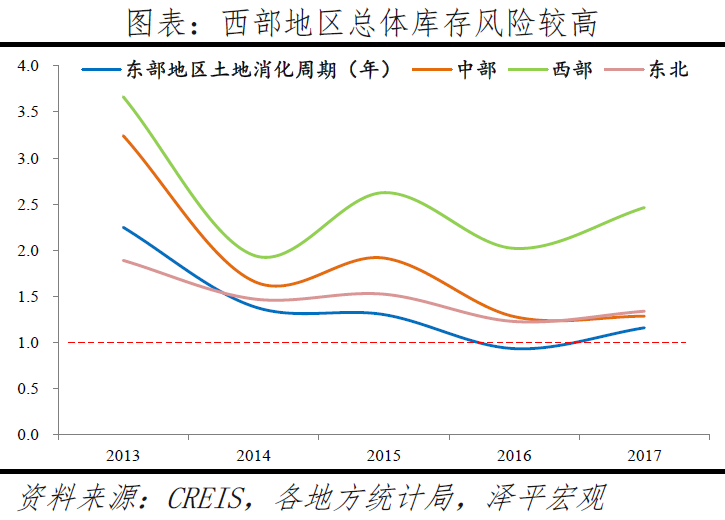

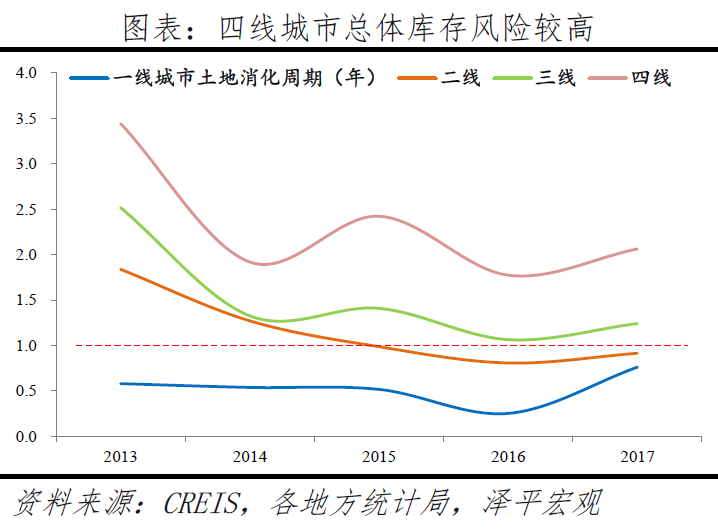

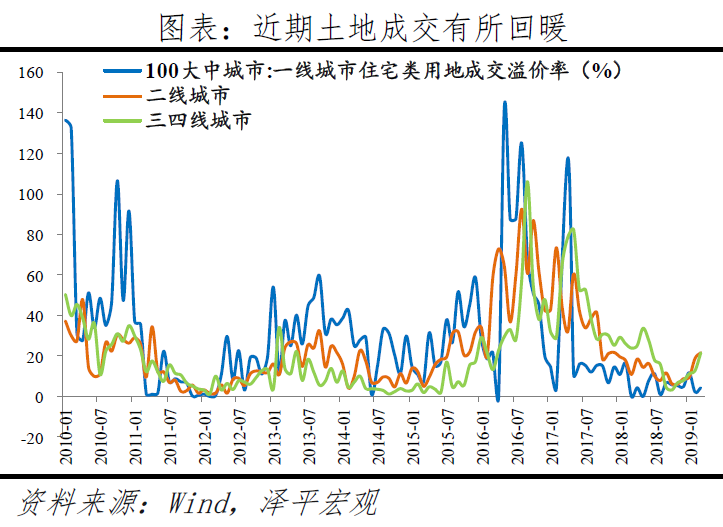

由于可售库存数据不全,我们以土地消化周期这种广义库存去化指标反映城市住房库存。 房价周期反映城市房价目前处于何种位置,是上涨中还是下跌中,以及相关持续时间。 需求透支率即为当前住宅销售面积增速与过去几年增速的偏离程度,如果大幅偏离过去均值,则很可能意味着风险较大。 地价房价比可大致反映房企当前拿地的预期成本收益比,不过如果缺乏人口和产业导入,地价房价比低的地区也缺乏发展潜力。

在数据处理上,为消除原始数据的量纲差异,对原始数据采取“最大值-最小值”方法进行标准化处理。其中,对于单调递增指标线性转换为0-100,对于单调递减指标逆向线性转换为0-100。 在权重处理上,采用层次分析法自上而下设置各级指标权重,并通过回测历史数据优化权重设置。在2015-2016年的数据回测中,模型对排名的准确度为75%,对指数的拟合优度为62%。

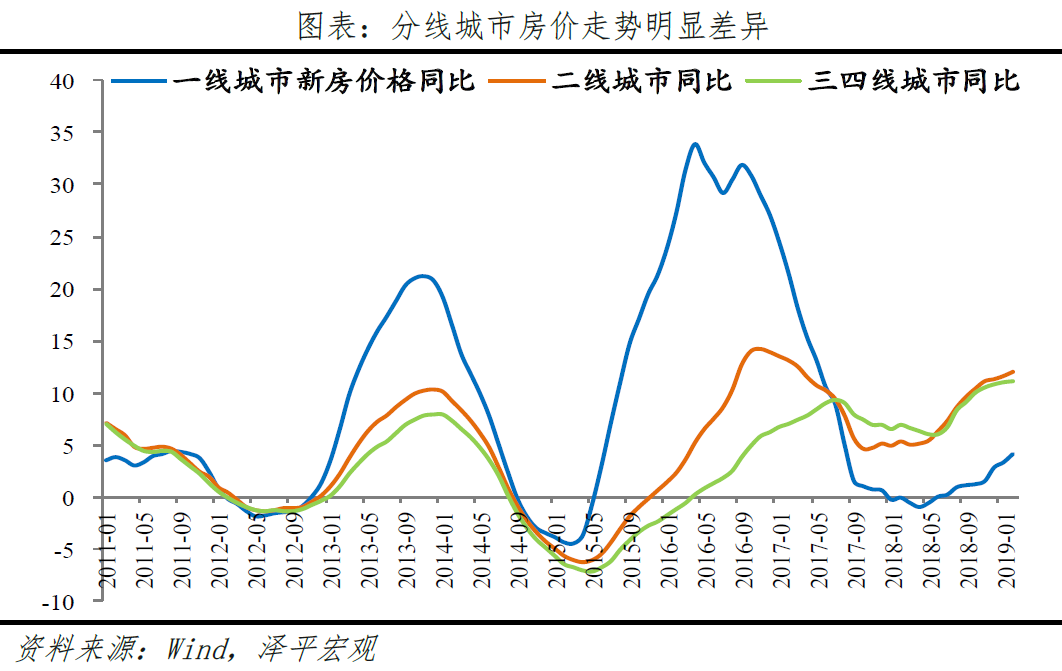

一线城市为北上广深4个,2018年GDP在2万亿元以上; 二线城市为除一线城市外的直辖市、多数省会城市、计划单列市以及GDP大于7000亿元且城镇居民人均可支配收入大于4万元的少数发达地级市共35个; 三线城市为少数弱小省会城市和GDP在2000亿元以上的其他地级单位共85个; 四线城市为GDP在2000亿元以下的其余地级单位共213个。

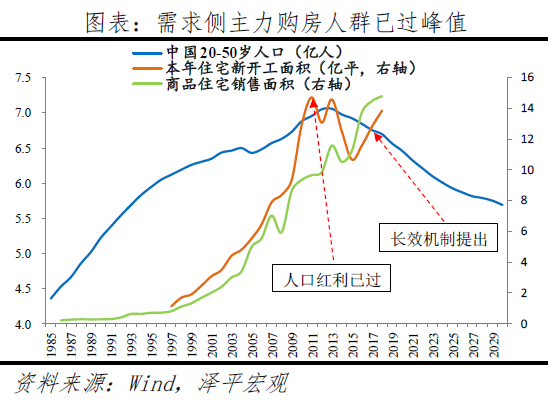

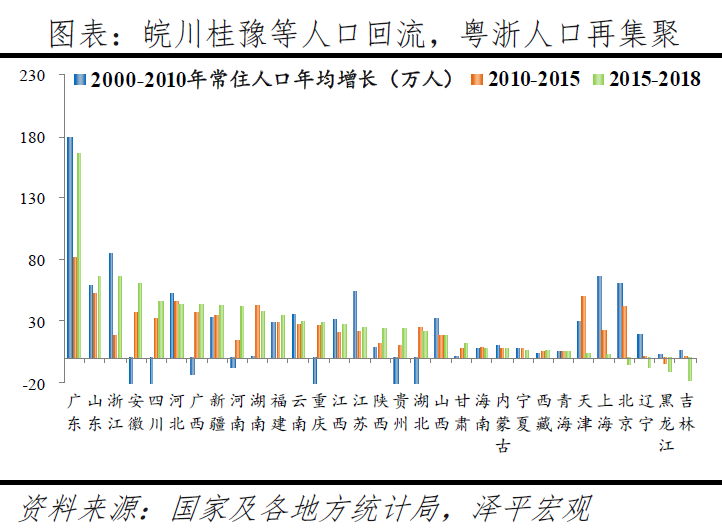

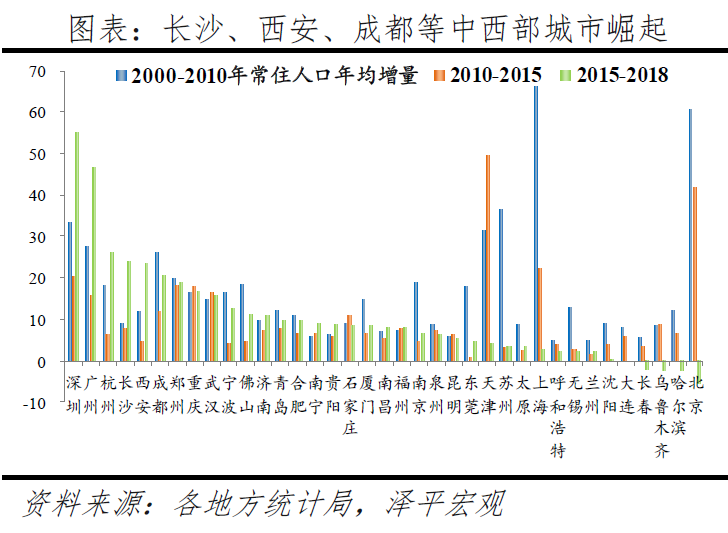

2000-2010年,常住人口年均增量最大的前五个城市为上海、北京、苏州、深圳、天津,分别年均增加66、61、37、34、31万。 2010-2015年,常住人口年均增量最大的前五个城市为天津、北京、上海、深圳、郑州,分别年均增加50、42、22、20、18万。 2015-2018年,常住人口年均增量最大的前五个城市为深圳、广州、杭州、长沙、西安,分别年均增加55、47、26、24、23万;成都、郑州、重庆(主城)常住人口年均增加也超过15万,而传统的人口集聚大市北京、上海、天津、苏州、无锡年均增加不足5万,北京2017-2018年持续两年负增长、天津2017年一度负增长。

干货直达👇

评论