90后掌舵的化学发光生力军,亚辉龙的异军崛起之路

在当前巨头环伺的国内发光市场中杀出一条血路,亚辉龙实属不易。

全文3677字,阅读约需7分钟

文|漆叶青

编辑|刘聪 顾彦

题图|APE图库

2019年年底以来,新冠疫情的持续发酵将国内体外诊断(In Vitro Diagnosis,IVD)行业推向台前。不少中国IVD企业纷纷化身疫情防控急先锋,在很短的时间内完成了诊断试剂和仪器的开发研制,扛起疾病早期诊断的抗疫大旗。

这样的机遇也直接创造了IVD行业发展的历史,不少IVD企业去年营收增幅达到百倍、千倍,市场上一下子窜出不少百亿元市值的大公司。

眼下,这个百亿市值队列又新增一员。5月17日,深圳市亚辉龙生物科技股份有限公司(以下简称“亚辉龙”)在上交所科创板挂牌上市。发行价14.8元/股,开盘上涨339.2%,截至收盘涨幅回落至332.4%,市值约259亿元。

随着亚辉龙的上市,科创板上市企业也迎来首位90后掌舵人。亚辉龙董事长胡鹍辉出生于1991年,2012年12月起进入公司董事行列,目前直接持有43.60%的股权,并通过普惠投资持有9.12%的股权,合计持有亚辉龙52.72%的股权,为公司控股股东、实际控制人。

从主营业务看,亚辉龙主要从事以化学发光免疫分析法为主的体外诊断仪器及配套试剂的研发、生产和销售业务,以及部分非自产医疗器械产品的代理销售业务。

在这次疫情中,亚辉龙也利用其全自主研发的磁微粒吖啶酯直接化学发光免疫诊断技术,迅速研制出精准、快速、高通量的新冠病毒IgM和IgG抗体检测试剂盒,成为国内较早获批化学发光法新冠病毒抗体检测试剂盒CE认证的企业。

在招股书中,亚辉龙还多次强调自己的行业地位:公司已成长为国产化学发光领导品牌之一,核心产品获得了广泛的市场认可,三甲医院占有率超过40%,形成了突出的渠道和品牌优势。

但实际上,近几年来在国产化学发光领域,人们更为熟知的是市占率排在前三位的安图、新产业和迈瑞。在国产三巨头环伺的情况下,亚辉龙的成长有何独特性呢?它又是如何异军崛起的呢?

国产替代下的机遇

近几年来,IVD设备和试剂所属的医疗器械市场已逐渐变得规模可观。

据医械研究院统计和测算,2019年我国IVD行业市场规模约为700亿元,同比增长15.9%;近5年我国IVD行业复合增长率达15.91%,预计未来3年行业继续保持15%左右的高增速,在2022年有望达到1224亿元。

市场空间虽然庞大,但对国内IVD企业却并不“友好”。

海外厂商起步较早,已经凭借技术和产品优势提前占位中国市场。如今,体外诊断四大家族罗氏、雅培、贝克曼和西门子,占据了全球过半的IVD市场和70%的国内市场。除了四大家族外,还有赛默飞、希森美康等细分领域的巨头,“4+X”的市场格局已经形成。

海外巨头除了有技术和产品上的优势外,还有强大的品牌背书能力。亚辉龙的首席科学家夏福臻曾供职于迈瑞,他曾在采访中表示,尽管当时迈瑞产品质量与罗氏不相上下,但是客户仍然倾向于选择罗氏的产品,这是一种“先入为主”的惯性。

不过,基层医疗体系的完善以及国家政策的支持,为国内IVD厂商带来了新的机遇。

近几年,国家不仅加大医疗投入,还着力推进医疗机构的下沉,基层医疗机构的数量不断增加。国家卫健委的统计数据显示,截至2019年11月底,全国医疗卫生机构数量为101.4万个,其中基层医疗卫生机构已经达到96.0万个。

凭借产品、服务本地化以及性价比上的优势,国内IVD厂商虽然难以在三级医院等大型医疗机构与海外巨头直接抗衡,但逐渐成为下沉市场的主要受益者。

与此同时,国家正大力推进医疗器械国产化。

2015年10月,国家制造强国建设战略咨询委员会发布的《重点领域技术线路图(2015 版)》提到,到2020年县级医院国产中高端医疗器械占有率达到50%,国产核心部件国内市场占有率达到60%;到2025年,县级医院国产中高端医疗器械占有率达到70%,国产核心部件国内市场占有率达到80%。

国产替代趋势对国内IVD行业来说无疑是利好消息,克服研发困难、提供性能相近的设备和试剂,成为国内厂商抓住市场机遇的关键。

从代理到自主产品

然而,自研自产绝非易事。

20世纪70年代,我国IVD产业基础几乎为“零”。直到改革开放,各省的临床检验中心相继成立,我国IVD产品的研制和引进才快速起步。

进入20世纪90年代,一大批IVD生产企业和进口代理企业犹如雨后春笋般不断涌现,但产品多为简单的模仿和进口。早期的一批IVD公司如安图生物、九强生物、迈克生物等,大部分都是从产品代理起家。

亚辉龙也不例外。报告期内,亚辉龙代理销售贝克曼体外诊断产品、施乐辉关节镜产品、碧迪微生物诊断及医用耗材、沃芬血凝检测等产品,代理销售区域主要为广东省内。

不过值得注意的是,在代理产品之余,从2008年创立伊始,亚辉龙就格外重视自主产品研发。

就在公司成立的次年(2009年),其研发出多种自身抗体检测试剂,取得了20余种试剂的医疗器械注册证;2011年,其研发出的酶联免疫分析仪又取得医疗器械注册证,这也标志着亚辉龙具有完善的全自动单人份酶联免疫技术平台。

2013年,亚辉龙又开始投入研发化学发光技术平台,分别在2015年和2016年成功研制出基于磁微粒吖啶酯技术平台的化学发光检测试剂和设备,这意味着亚辉龙已具备了在化学发光领域竞争的实力。

根据招股书介绍,目前亚辉龙具有磁微粒吖啶酯化学发光、免疫印迹、酶联免疫、免疫荧光层析四大核心技术平台。基于这四大技术平台,亚辉龙也自主开发了从大型高通量到小型单人份的一系列IVD仪器,实现了全应用场景覆盖。

从亚辉龙整体的研发之路看,似乎走得还算顺利,但其研发成果在市场上的成功却有些“姗姗来迟”。在2019年之前,亚辉龙的主要营收并非来自自产产品,而是代理产品。直到2019年,自产产品营收增长至4.48亿元,开始超过代理产品业务。

但自主产品的崛起已经极大地拉升了亚辉龙的盈利能力。代理产品毛利率相对固定,2017-2020年一直稳定在30%上下;在此期间自产产品的毛利率却不断提升,从53.09%增长至79.94%,亚辉龙的综合毛利率也从36.63%提升至60.16%。

差异化策略抢市场

从各产品分别的贡献率来看,化学发光产品占亚辉龙自产业务的比重从2018年的57.08%提升至2020年的78.92%,已成为公司自产产品收入的主要来源。

这一方面得益于亚辉龙本身在化学发光领域的技术积淀,另一方面则源自于亚辉龙在检测项目选择上的差异化战略。

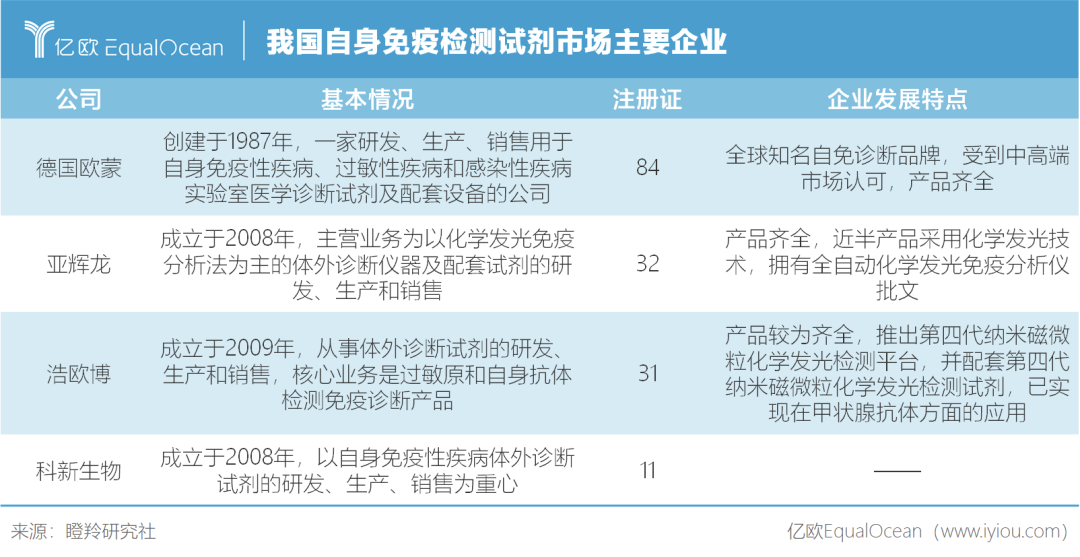

亚辉龙是目前行业内极少数能够提供自身免疫性疾病领域化学发光诊断产品的厂商之一,目前已经拥有适用于类风湿关节炎、自身免疫血管炎等共计31项自身免疫性疾病类的化学发光诊断产品。

自身免疫性疾病具有发病隐匿性强、患病人数多、致死致残率高的特点,被世界卫生组织列为继心脑血管疾病、癌症后威胁人类健康的第三大杀手,对自身抗体的精确检测对自免疾病的诊断、用药辅导及预后监测有重要的临床意义。

然而从自免疾病的诊断现状看,由于患者诊断意识低、传统方法学存在缺陷、临床缺少对应科室等原因,自免疾病临床误诊漏诊病例多,目前尚无诊断金标准,临床上主要参考专家共识和既往经验。

东吴证券研究所在研报中指出,自免检测化学发光领域是国产化学发光的一块“失地”,抢先布局的企业将面临宽松的竞争格局,同时先发企业一旦通过专家共识、临床KOL背书等建立行业“金标准”,未来将贡献自上而下的推动力,迅速推广自身抗体检测项目。

根据东吴证券研究所的调研,目前国内大型三甲医院已经着手于自免诊断自动化的建设,亚辉龙的化学发光仪器也已走进北京协和医院、四川大学华西医院、深圳市人民医院、武汉同济医院、中南大学湘雅三医院等全国一流医院的风湿免疫疾病检验科室。

除自免诊断外,亚辉龙在生殖健康诊断、糖尿病诊断、呼吸道病原体诊断、EB病毒诊断、术前八项等项目也具备一定的竞争力。

亚辉龙招股书显示,由于特色项目,尤其是自免疾病和高端优生优育项目等诊断主要在三级医院进行,亚辉龙的客户结构以三级医院为主。

截至2020年末,公司主要自产产品覆盖国内医疗机构客户共2757家,其中二级以上医院2002家,三级医院971家,三甲医院746家。三甲医院覆盖率以2019年数据计达49.21%。

写在最后

作为国产化学发光厂家中的新生代力量,从代理IVD巨头仪器试剂起家,到当前在巨头环伺的国内发光市场中杀出一条血路,亚辉龙实属不易。

在整个国产IVD行业中,亚辉龙属于“小而美”类企业的代表,凭借技术平台的优势和检测项目的差异化布局脱颖而出。倘若其能持续巩固和发挥这两项优势,在当前国产替代的大趋势下,有望成为率先突围的国内厂商之一。

当前的上市只能说是一个阶段性的发展节点,按照胡鹍辉的规划,未来3-5年亚辉龙将重点围绕三个目标布局:打造自身免疫性疾病诊断领域国产标杆品牌;深耕生殖领域,打造亚辉龙特色;持续开发创新,精进化学发光技术平台,丰富前沿技术储备。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。