“大客化”建功,微盟开启增长新通路

乘风破浪,开创新局。

@科技新知 原创

作者丨樟稻 编辑丨伊页

近年来,伴随着数字技术的迅猛发展,我国软件行业正迈入全新阶段,涌现出一系列令人瞩目的新业态和创新模式。在这其中,SaaS模式脱颖而出,成为引人注目的典范之一。

回顾以往,整个SaaS市场曾受到一些质疑声音,然而,在当前时刻,SaaS生态却逐渐闻到了更多希望的氛围。随着经济复苏企稳,SaaS行业正积极探索创新,不断寻求新的增长点,为未来发展注入了持续向好的动力。

作为中国电商SaaS领域的重要参与者,微盟集团于2023年8月15日发布了其2023年上半年度业绩财务报告。报告披露,在报告期内,微盟集团的总收入达到了人民币12.1亿元,相较于去年同期实现了增长,增幅达到了34.5%。

这份详尽的财务数据,为我们提供了一个难得的机会,能够深入理解和探索微盟所具备的价值。通过这些数据,我们不仅可以窥见微盟的经营实力,也能更全面地把握其在数字化领域中的影响。

01

经营业绩稳步提升2023年上半年,在经济企稳回升的背景下,微盟业务保持稳健增长,多项经营指标呈现良好态势。

截至2023年6月30日,微盟集团总收入达到人民币12.1亿元,相较于去年同期实现了的34.5%增长。毛利方面,从去年上半年的人民币5.98亿元,增长了36.6%至2023年上半年的人民币8.16亿元,整体毛利率也重新回升。

经过精细调整,净亏损明显减少,从去年同期的人民币5.67亿元,大幅收窄了55.2%,预计2023年下半年有望接近盈亏平衡。这主要得益于订阅解决方案收入的增长,以及商家解决方案竞争环境的改善。

眼下,微盟以“订阅解决方案”和“商家解决方案”作为两大战略业务,构建了“SaaS+营销”双引擎驱动的业务模式。 这两大业务之间实现深度协同,给微盟注入持续增长的强劲动能。

具体而言,订阅解决方案收入达到人民币7.06亿元,同比增长21.4%。付费商户数量为100092名,环比改善0.5%。

在这其中,智慧零售业务子板块表现突出,为业绩作出了显著贡献。根据财务报告,微盟的智慧零售业务继续保持了增长的势头,实现了3.12亿元的收入,同比实现了令人瞩目的45%的内生增长。这一业务板块的收入比重也进一步提升至44%,占据了SaaS订阅解决方案收入的更大份额。

商家解决方案方面,在2023年上半年,随着经济逐步回暖和消费复苏的强化,商家广告需求明显反弹。 再加上微盟基于TSO全链路营销策略,实现了“媒体资源、服务链路、数字技术”三位一体的全面升级。在这个基础之上,商家解决方案的业绩表现显著。

报告期内,微盟商家解决方案业务收入同比大增58.3%至5.04亿元,付费商户数增长51.3%至40494名,每用户平均收益上升4.6%至12452元。在微盟助力下,商家投放的广告毛收入达69.88亿元,同比大幅增加66.1%。这一系列数据反映了商家解决方案在满足市场需求和推动业务增长方面的积极影响。

此外,通过逐步提高人员效率和降低成本,微盟成本费用得以有力控制。截至2023年6月30日,微盟集团已回购全部剩余2020年和部分2021年发行的可换股债券,合计约0.869亿美元。集团现金及银行存款余额约为人民币26.13亿元,现金和财务状况健康。

据悉,微盟表示,公司将继续抢抓企业数字化转型机遇,围绕以下四大方向发力: 深耕大客,持续践行行业化策略,计划在2023年实现全年大客商户收入占比提升至近50%,2025年至近70%的目标;持续布局“AI+SaaS”,抢抓应用层机遇;拥抱WOS生态,完善数字商业“基础设施”;多平台布局,以拓展更多商业化可行性。

随着这些举措的逐步实施,微盟的运营效率将得以提升,成本支出将进一步得到控制。 考虑到微盟正在推进的成本优化和费用控制措施,中金公司将微盟2023年和2024年预计归母净利润分别上调至-2.8亿元和2771万元。中金公司维持微盟跑赢行业的评级,目标价5.6港元,相比当前价格仍有46.2%上行空间。

02

“大客化”开启增长新通路2020年,为助力商家实现流量多元化、推进全渠道数字化,微盟制定了“大客化”“国际化”“生态化”三大核心战略。其中,“大客化”战略的效果日益显现,成为微盟的重要竞争优势。

从财报可以看出,在市场趋势和政策推动下,微盟两大主要业务稳步增长,与近年来持之以恒的“大客化”战略密不可分。相比中小商家,大客户具备经营基础稳固、支付意愿强、续签率高等优势,LTV/CAC较高,“大客化”举措让微盟获益匪浅。

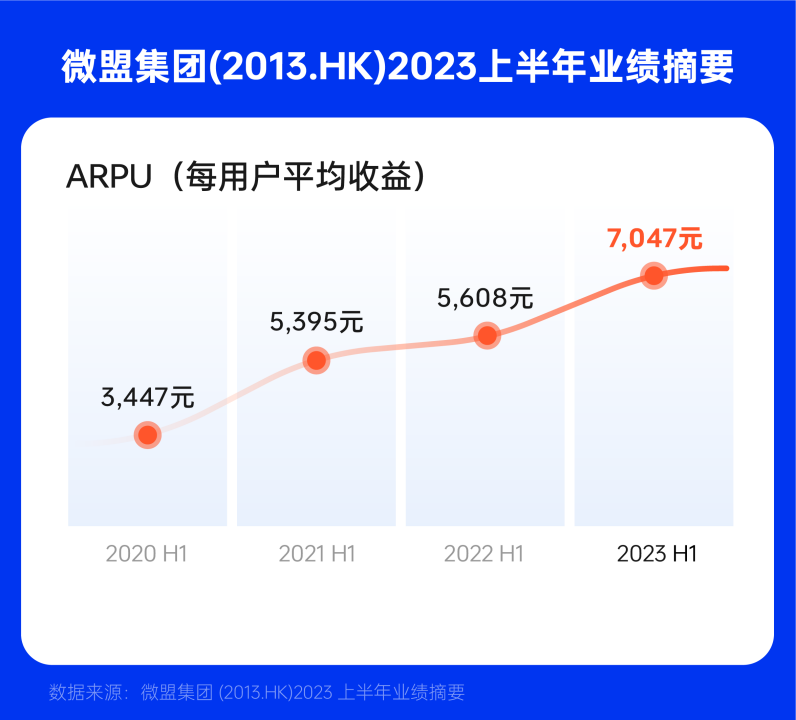

从财报数据看,“大客化”策略显著提升了微盟两大财务指标:一是用户平均收入(ARPU)大幅提高。2023年上半年,订阅解决方案客户ARPU达到7047元,同比增长26%。二是把控客户流失率。大客户粘性较强,续约率高。

ARPU提升与流失率下降双管齐下,大幅提高了微盟的投资回报比率(LTV/CAC)。这充分验证“大客化”对财务绩效的重要作用。

以智慧零售业务为例,依托“大客化”,微盟解决方案已成为知名品牌数字化转型的首选,在大客户市场影响力持续提升。

财务报告中呈现的数据显示,微盟智慧零售业务汇聚了众多大客户,智慧零售商户数量达到6428家,其中品牌商户达1223家,品牌商户的每用户平均订单收入达22.4万元,报告期内集团型客户年同比增速12%。未来,预计智慧零售业务将持续推进其大客户化战略,从而进一步推动商户数量和每用户平均收益的提升。这一趋势有望继续为微盟智慧零售业务的增长注入活力。

此外,“大客化”战略持续推动微盟数字化商业能力迭代升级, 驱动客户年均价稳步提高,实现不同业务之间的高频互销。2023年上半年,购买2个及以上微盟产品/业务的客户已占全部客户的58%。

“大客化”让微盟根据大客户多元化数字化需求,持续丰富完善产品矩阵,形成涵盖零售、营销、供应链等全场景的数字化解决方案体系。微盟的商业服务能力得以不断提升,助力客户实现全面数字化、智能化转型。同时,不同业务之间实现了高度协同,可以相互驱动用户需求,从而提升客户粘性,增强用户活跃度,使微盟年度收入持续增长。

为推进大客化战略,提高市占率,服务高质量客户,并不断提升产品与服务的单位价值,进一步提高大客收入占总营收的比重。 为此,公司推出千方百计计划,预计至2030年,形成千万级收入客户超100家,百万级客户超1000家。

显然,“大客化”将继续是微盟的战略重点。微盟将深化大客户运营,提升客户黏性,扩大高价值用户规模,在助力客户数字化转型的同时,微盟自身也将获得高质量发展。“大客化”战略将持续提升微盟的核心竞争力,助力其在数字商业领域站稳领先地位。

03

SaaS+AI,释放全新生产力当前,大模型驱动的生成式AI浪潮以绝无仅有的势头席卷全球每个领域,SaaS产业也被裹入。这股席卷全球的技术变革之风,正以倾覆性的力量深层颠覆和重塑着SaaS产业的格局。在这一历史性技术变革大潮中,微盟积极布局生成式AI,在潮流最前沿抢占战略制高点。

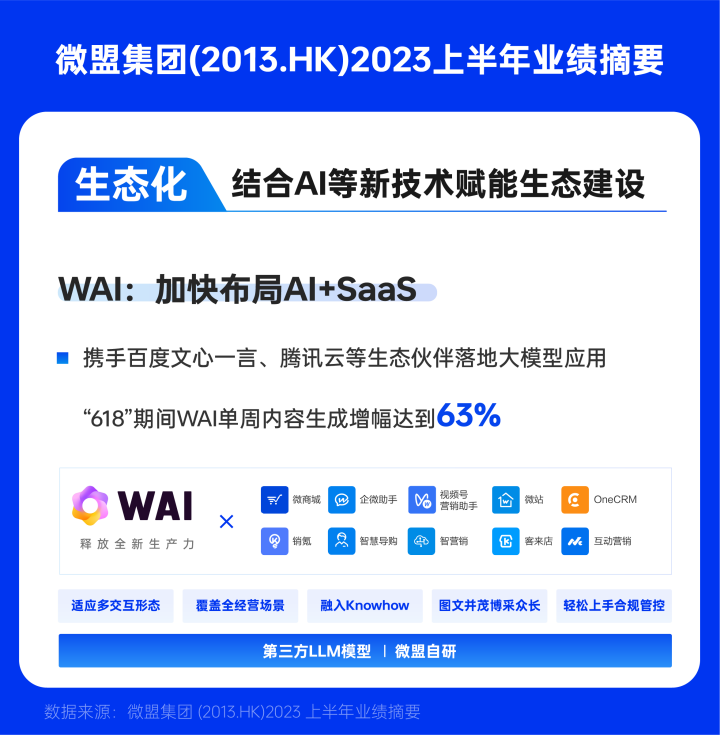

于2023年5月24日,微盟在北京举办的城市峰会上,正式发布了基于大模型的AI应用型产品WAI。微盟首席运营官尹世明在发布会上表示,“微盟的所有产品和服务将全面融入AI大模型应用,进行全面升级”。

微盟WAI实现了AI技术与微盟全系列SaaS产品的深度融合,使商家在使用微盟体系进行智能化商业运营时,获得更高效、更精准、更便捷、更科学的解决方案。

具体来说,WAI支持自然语言、SaaS融合、聚合应用三种交互模式,覆盖商家在选品、营销、运营等全链路中的各种需求。WAI充分吸收融合了微盟近十年来深耕零售、电商、营销、私域领域的丰富知识和经验,可提供定制化、个性化的智能商业运营方案。

618购物节是验证微盟WAI价值的重要实践机会。 本次618,微盟WAI在智能营销场景得到广泛应用,为商家提供了大量高质量、稳定、高效的营销内容,助力商家取得骄人业绩。

数据显示,618期间商家对WAI的使用呈井喷式增长,SaaS融合场景下,WAI一周内内容生成量增加63%,其中公众号推文增加400%,种草笔记标题增加257%,轮播图增加243%。这充分证明,借助WAI强大的内容生成能力,商家大幅提升了内容营销产出,释放了更多商业价值。可以说,618实战检验了WAI在智能营销领域的卓越价值。

从另一个角度看,WAI的推出也极大提升了微盟服务大客户的能力,为商家提供了更强大的工具应对激烈的市场竞争。 这不仅使微盟能够满足大客户多变的需求,同时也体现了微盟在技术创新和引领行业发展方面的坚定决心。

根据国海证券分析,SaaS服务在获得AI赋能后,运营效率和客户体验都得到大幅提升。一方面,精益的内部管理助力工具效率大幅提高,更好满足客户差异化、精细化的运营需求;另一方面,微盟SaaS产品矩阵不断升级完善,实现从选品到履约的全部闭环,用产品力量进一步锁定用户,增强客户购买信心与支付意愿,从而给微盟SaaS业务带来可观收入增长。

展望未来,像微盟这样立足行业、深谙用户诉求的SaaS服务提供商,在获得前沿AI技术赋能的同时,也可利用自身丰富经验不断优化产品,与AI技术实现深度融合。这充分释放了互联网赋能实体的产业数字化浪潮中蕴含的巨大生产力,有望带来传统行业的产业革新和生态重构。

04

写在最后

在2023年上半年,随着宏观经济逐渐步入复苏通道,国内消费市场呈现回暖迹象,消费者购买力明显回升,各行各业重拾增长动力。在这一背景下,微盟抓住经济回暖契机,大力实施“大客化”战略,采取一系列积极举措开拓新的增长渠道。

这展现了微盟敏锐抓住经济复苏东风的战略眼光和行动力。宏观经济向好为微盟业绩增长提供了良好的外部环境,而微盟也在这股发展势头中担当起主动作为的角色,及时调整产品战略,开拓新的客户群体和需求方向,为公司未来发展夯实了坚实基础。

可以预见,在经济恢复增长的大背景下,成立十周年的微盟凭借敏锐的市场洞察力和灵活的战略调整,势必能乘风破浪,开创新的发展局面。

/ THE END /

Follow Us