从会计基础抽象系统扩展能力思路

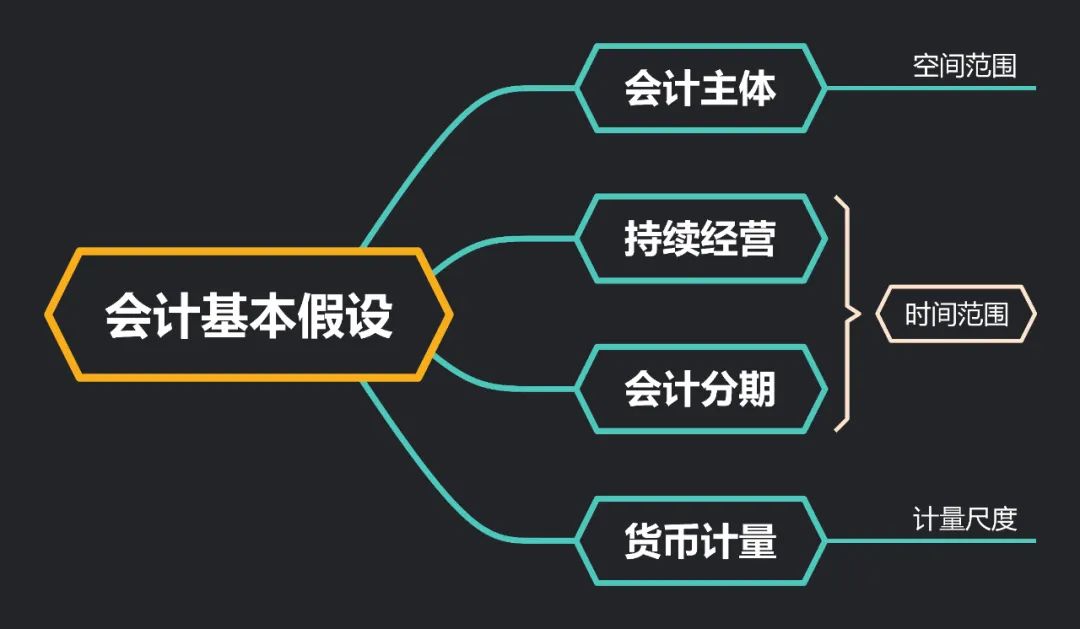

会计基本假设是企业会计确认、计量、记录和报告的前提,是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假定。

会计主体是指会计工作服务的特定对象,是会计确认、计量、记录和报告的空间范围。在会计主体假设下,企业应当对其本身发生的交易或事项进行会计确认、计量、记录和报告,反映企业本身所从事的各项生产经营活动和其他相关活动。

会计主体不同于法律主体一般来说,法律主体一定是会计主体,而会计主体不一定是法律主体,如生产车间、分公司、企业集团可以是会计主体,但不是法律主体。

会计主体是会计信息反映的特定单位或者组织。

法律主体是法律上承认的可以独立承担义务和享受权利的个体,也可以称为法人。

从概念上讲,会计主体的内涵要广,即会计主体包容法律主体。

从「会计基本假设」可以看出,我们在记录系统单据时,就需要我们记录的主体是谁?是会计主体,还是法律主体?

• 比如:记录各部门营销费用、分公司收入,这种就是会计主体

• 比如:某公司的采购记录,这种就是法律主体

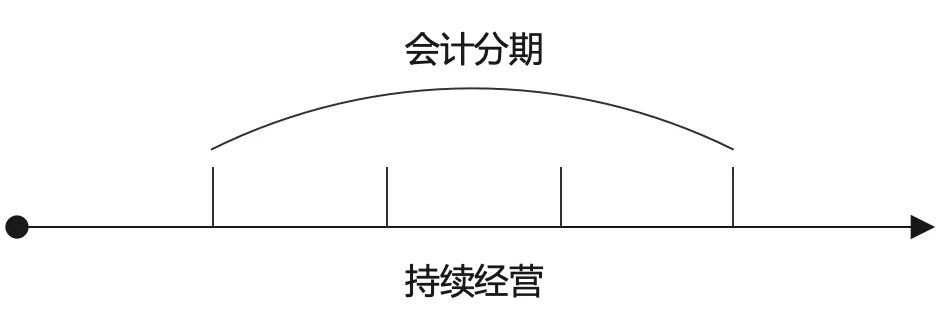

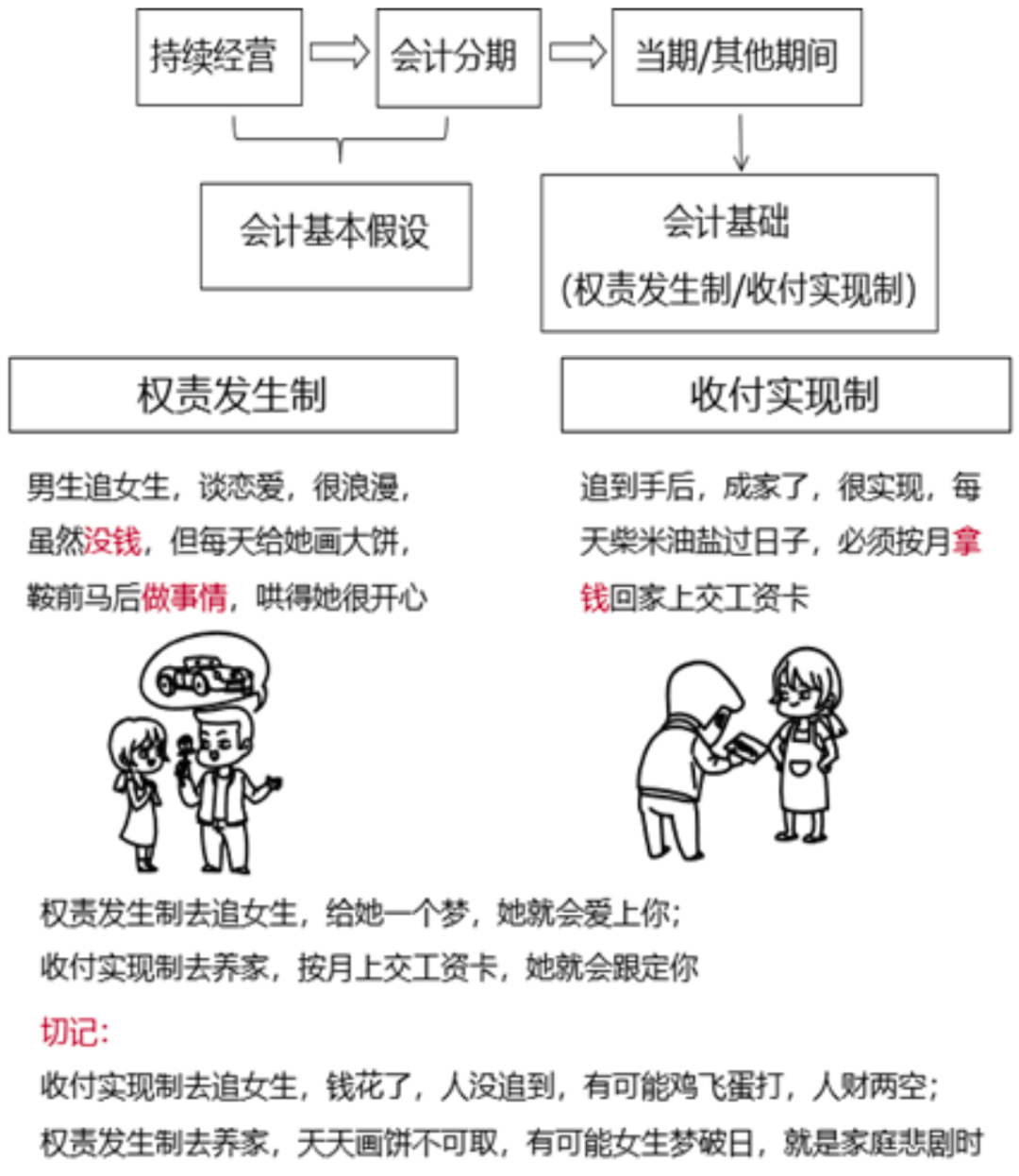

❑ 持续经营

持续经营是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

持续经营是会计分期的前提。

❑ 会计分期

会计分期是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。会计期间通常分为会计年度和中期。

中期,是指短于一个完整的会计年度的报告期间,如月度、季度、半年度。

由于会计分期,才产生了当期与以前期间、以后期间的差别,才使不同类型的会计主体有了记账的基准,进而出现了折旧、摊销等会计处理方法。

❑ 货币计量

货币计量是指会计主体在会计确认、计量、记录和报告时主要以货币作为计量单位,来反映会计主体的生产经营活动过程及其结果。

我国会计核算以人民币为记账本位币。

业务收支以外币为主的企业,可以选定某种外币作为记账本位币,但是编报的财务报告应折算为人民币。

前面记录数据后,那么需要输出报表就是不同「会计分期」的报表期间,同时在记录时需要考虑单据记录使用的货币单位。现在跨境电商比较火,跨境收入的货币计量就要考虑使用哪一种货币。

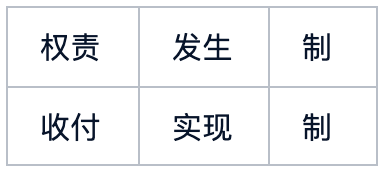

会计基础是指会计确认、计量、记录和报告的基础,具体包括权责发生制和收付实现制。

会计基础的本质是解决“确认收入或费用的归属期间”问题。

❑ 权责发生制

权责发生制是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础

(1)凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表

(2)凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用

企业会计、政府会计中的财务会计、民间非营利组织会计均采用权责发生制。

❑ 收付实现制

收付实现制是指以现金的实际收付为标志来确定本期收入和费用的会计核算基础。

我国政府会计中的预算会计采用收付实现制,国务院另有规定的,从其规定。

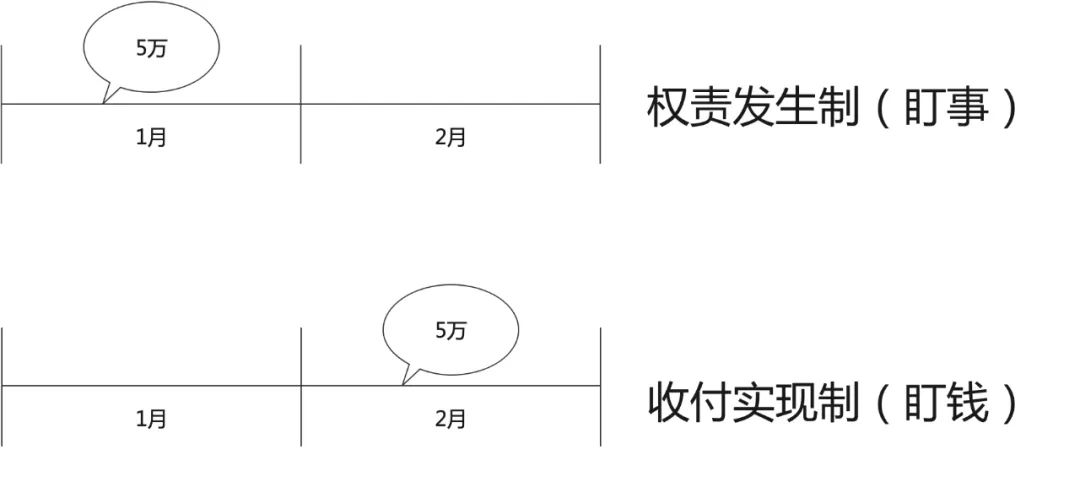

❑ 例子1

甲公司 1 月份向乙公司销售商品 5 万元,乙公司于 2 月份向甲公司付款。

甲公司:(收入)

❑ 例子2

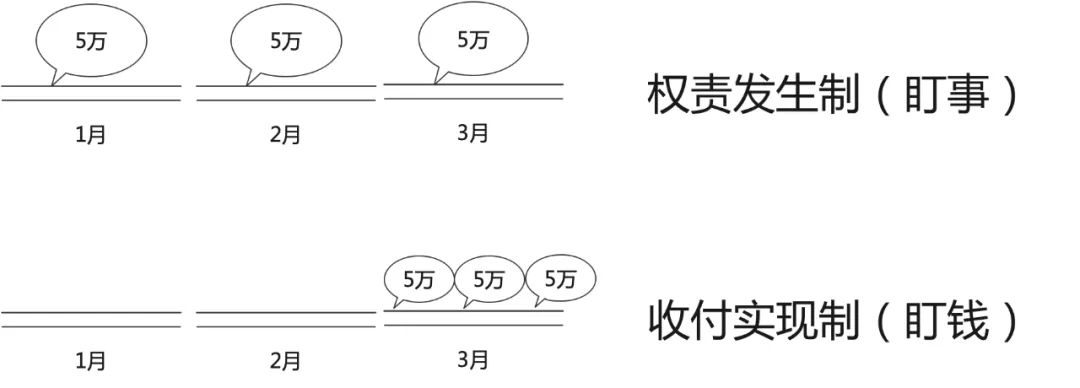

甲公司 1 月份从银行取得短期借款 1000 万元,年利率为 6%,3 月底向银行支付利息 15 万元。

甲公司:(费用)

经常我们说什么时候需要记录单据,这里提到「权责发生制」就给到指导方向,就是盯着事什么时候发生的。我们的行为是什么时候发生的,我们的收入、费用就要计入利润表

会计基本假设与会计基础的关系

你的认可,是对我最大的鼓励。

﹀

﹀

﹀

4000字细说ER模型基础概念

4000字细说ER模型基础概念 往期文章标题往期文章标题

往期文章标题往期文章标题 往期文章标题往期文章标题

往期文章标题往期文章标题