怕我被电信诈骗,银行每天只让我转1000块钱

我的钱怎么转,为啥银行都不用跟我商量下,就替我做主了?

全文1930字,阅读约需4分钟

文|林默

来源|花儿街参考

ID:zaraghost

题图|Pixabay

4月的某一天,阳光灿烂,却没有拂过蟹西的脸。这一天,是还信用卡的日子。

忍痛打开建行的网上银行,颤抖地输入要转账的数字,他的心是痛的。按下确认键的那一瞬间,他默默许愿,如果能把这些钱,留在自己身边多好啊!

你得相信,有时候,愿望是真的能实现的。

建行网银提示他,他的单日线上转账金额,被设置了最高限额,1000块钱。

人是一种奇怪的动物,一秒钟前,他内心所愿是把钱留在自己身边。一秒钟后,他最着急的事,是怎么能把这笔钱转出去。

蟹西在手机银行上做了种种努力,又打开了建行微信营业厅,以及拨打95533的客服电话。

反复几次,得到的都是礼貌而不失尴尬的提示,“查看自己是否有违规行为”。

那种感觉,仿佛被警察蜀黍叫去喝茶,“为什么把你叫来,你自己不知道吗?”

蟹西决定把那张建行卡销了。

可是,摔锅不跟他玩了,去别处就能找到肆意的朋友吗?

王师师是在情人节后一周,去家旁边的中信银行开一张新卡,当工资卡的。

然后,中信银行的柜员,拒绝了她,“开不了新卡”。

这份打击,堪比情人节,男朋友穿着睡衣坐在沙发上说“爱不了你”。

她坐在中信银行的营业厅,拨打了中信银行的投诉电话。

一个小时后,她获得了一张银行卡的开卡机会,卡单日线上转账限额,2000元。

一周前刚刚在民生银行办理了工资卡的大川,同样被限制了单日转账额度,每天5000元。

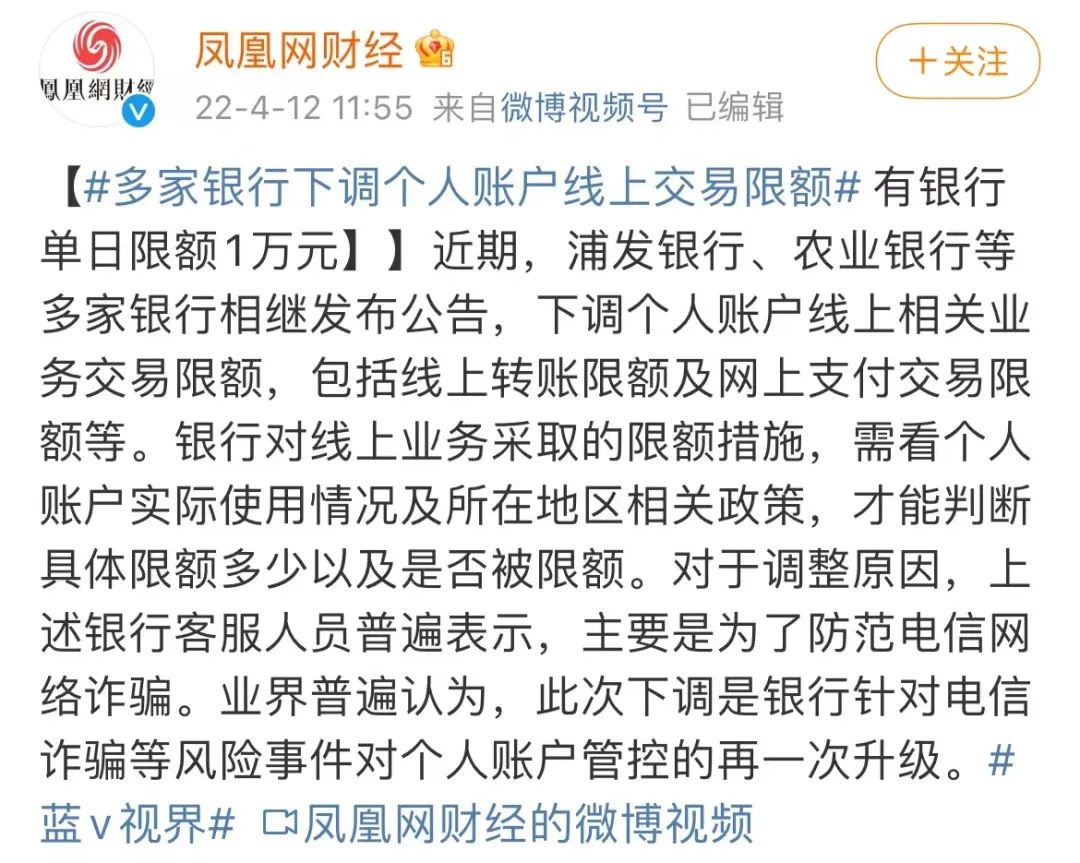

在“多家银行下调个人线上交易限额”的新闻后面,还有一个贴心的副标题表示,“客户可根据实际需求进行提额”。

这个话说的,仿佛想提升多少,都是自己说了算。

蟹西最终通过在手机银行上提交一套资料,完成了限额提升,从1000元提升到了,3000元。

而刚刚办了卡的大川,并没有提升限额的机会。

有专家在接受中国新闻网采访时表示,银行调整银行卡线上支付限额主要是针对一些长期不使用的睡眠账户,或者是一些小额账户。这些账户都有可能被电信诈骗分子利用,威胁用户的资金安全和信息安全。也有部分用户因交易过于频繁,被认定为不合规交易。不过这类人群非常稀少。

蟹西的建行卡平时是用来网购的,使用非常频繁,被限额时,卡里还有5万多块钱。

如果非要自我寻找到一个可能涉嫌违规的点,也许是他开通了支付宝的“心愿”服务,每在支付宝上消费一次,支付宝就会从他的建行卡上划走2.88元的心愿基金,这个交易发生过3000多笔。

反金融犯罪,个人账户管理向严的趋势,正在沉浸式逼近。

每一个监管动作,也要面对评论区的情绪反弹。

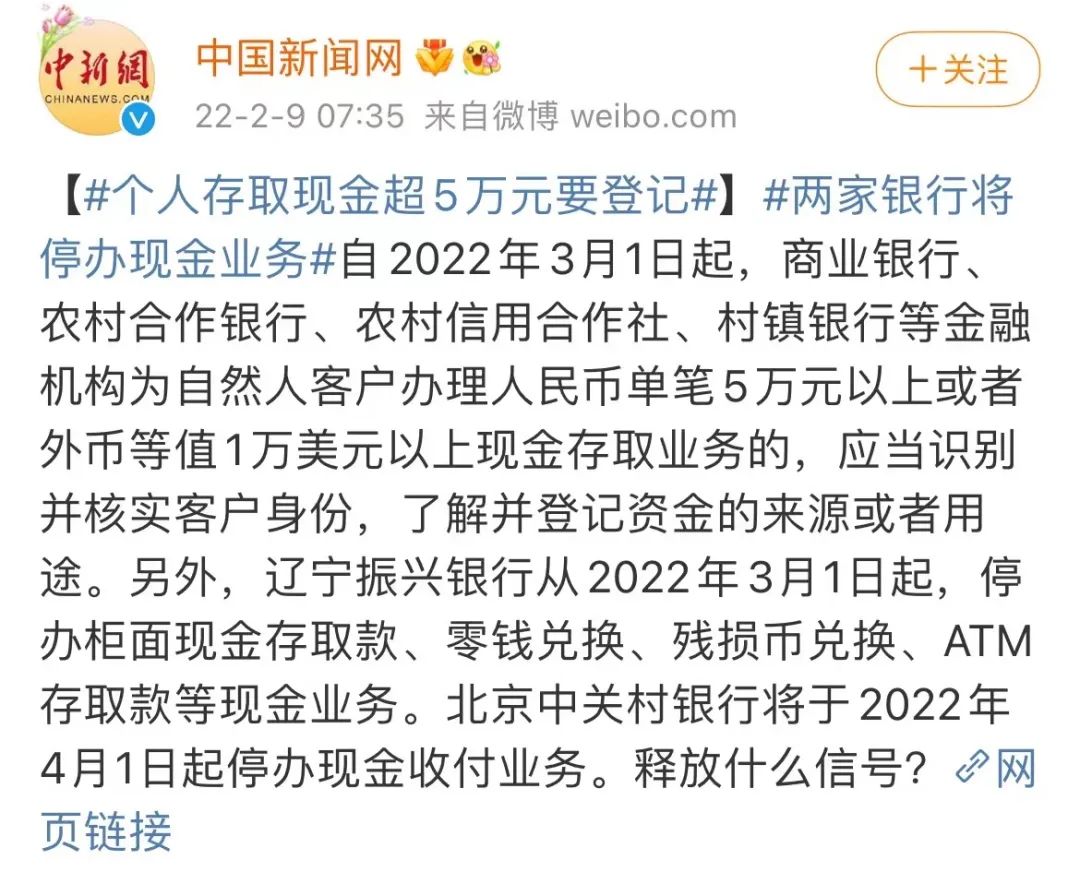

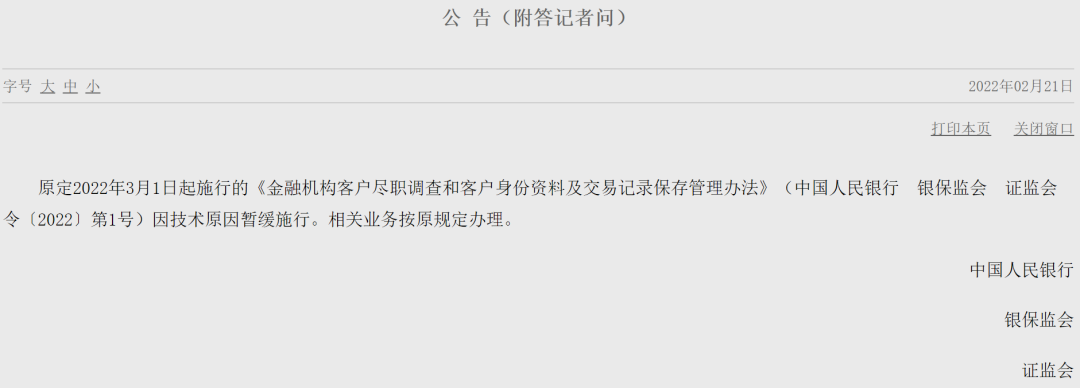

本来要在3月1日起实行的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》中规定,个人存取现金超5万需登记。

尽管央行相关负责人透露,“从统计上看,目前我国超过5万元人民币的现金存取业务笔数仅占全部现金存取业务的2%左右,上述办法关于个人现金存取规定总体上看对客户办理现金业务影响较小”。

但是民间依然在这一议题的微博评论区,以各种形式开花,一条短视频里,扮演储户的创作者被问,为啥要取5万块,他朗声告诉“柜员”,“我打算存进另一家银行”。

时至3月1日,这一旨在遏制洗钱犯罪的管理办法,因为技术原因被暂缓实行。

同样没有在3月1号按照原计划实施的,还有“微信、支付宝收款码不能用于经营收款”。

“微信、支付宝收款码用于经营收款”,被认为不仅会滋生洗钱犯罪,且有偷逃税款的空间。

个人收款码不能用于经营,无疑将让某些街头小贩的生意,变得繁琐。关于“偷税漏税空间”的遐想,可能也会震慑到你家楼下卖烤地瓜的大爷。

在这个,疫情让普通人的生活都感受到艰难的春天,这一政策在铿锵落地的前夜,被调整为“个人收款码可继续使用。同时结合用户收款情况,在用户自愿情况下提供个人经营收款码。用户原有个人收款码不停用、不关闭、功能不变”。

此番银行下调个人线上交易限额的消息,尽管银行在向媒体的回复中,强调此次限额调整,只会影响少数客户。

但一个在银行工作的朋友告诉花儿街参考,此次单日转账限额调整的上限额度确定,类似于信用卡额度,要结合个人的流水与星级,个性化定制额度。

那么,谁的额度是1000,谁的额度是3000,谁的额度不受影响,这事儿在银行手里,想来是有个统一的标尺,而作为这张卡的使用者,我是否配得上知道一下?

如果我没记错的话,当年每一张银行卡开卡时,我们和银行之间,也是签过一张来自银行的格式条款的。

当银行要个性化调整我的转账额度了,我的钱怎么转,为啥银行都不用跟我商量下,就替我做主了?

难道银行卡背面印着的那句“本卡所有权属于某某行所有”,就决定了所有的游戏规则?

本文由花儿街参考授权亿欧发布,申请文章授权请联系原出处。