陌陌改名容易“改命”难!

陌陌改名Hello,一场去标签式的艰难自救。

人们也许不会忘记陌陌,但还没记住Hello Group。

8月2日,陌陌正式宣布改名,公司的法定名称从“Momo Inc.”更改为“Hello Group Inc.”。

8月26日,陌陌2021年第二季度财报出炉,随之公布了全新的中文品牌——“挚文集团”。

在陌陌2021年Q1的财报中,陌陌净收入为34.71亿元,比去年下降了3.44%,付费用户由去年同期的1280万减少至1260万,与去年同期相比下降了1.59%。

而在Q2的财报中,陌陌净收入为36.17亿元,与去年同期相比下降了5.1%,付费用户则继续减少至1240万,比去年下降3.1%。

这意味着整个上半年,陌陌的大部分核心数据都在下滑,营收方面不尽如人意。

陌陌企望通过创新业务来自救,新的陌陌能否突破困境再现辉煌?

1

一说“约X神器”,大部分人都会想到陌陌,即使没有下载过也至少应该听过。

2011年,iPhone 4S和小米1的面世,让智能手机在国内迅速普及开来,移动互联网开始飞速发展,社交APP应运而生。

微信迅速建立起熟人社交的地位,而陌陌瞄准国内基于LBS的陌生人社交的空白赛道,顺势打下江山,其iOS版本在上线的第一个月就冲到了苹果商店社交免费排行榜第3。

2012年,陌陌注册用户突破1000万,日活用户超220万。年底,陌陌顺利完成4000万美元B轮融资,估值1亿美元。

2014年,陌陌注册用户突破1亿,付费用户突破100万。

终于,陌陌以辉煌的成绩,在2014年的12月成功登录了纳斯达克。

一路狂奔,陌陌开始掉头。2019年4月,陌陌旗下的探探因传播淫秽色情等违法违规信息被全网下架,随后不久,陌陌的主APP功能也因同样的原因被要求自查整改。

2020年12月,齐鲁晚报上的一篇《我们这都是通过陌陌招揽生意》的文章,将陌陌上面的“招p”生意带到台面,瞬间引发全网热议。

随后更有大量网友爆料陌陌涉黄、诈骗等问题。负面新闻频发,随之而来的是股价暴跌和用户流失,这让长期依赖荷尔蒙经济的陌陌一时不知如何自处。

2021年,在陌陌诞生的第10年,陌陌改名了。

陌陌总市值仅26亿美元,是快手市值的7%,B站市值的9%。

从盈利能力来说,陌陌的数据好过还在亏损的B站、快手,但资本看的是未来,回看这三年,陌陌下滑趋势明显。

改名之后的陌陌是继续“吃老本”,还是多元化布局破茧重生?犹未可知。

2

陌生人社交离不开“荷尔蒙经济”,利用男女之间的性吸引力,再通过LBS(基于位置的服务)和偏好算法,提供交往对象、认识朋友、约会聊天、直播打赏等场景服务。

陌生人社交的变现方式主要依靠广告、会员和虚拟礼物这类增值服务。

这跟婚恋平台不同,婚恋平台赚取的是一次性的红娘费用,一旦匹配成功用户就不再活跃,而陌生人社交APP通过不断激发用户的匹配欲望,希望用户保持活跃进而购买其增值服务。

陌生人社交洞悉人性的本能欲望,往往通过优质的女性用户来吸引大批男性用户。

因此,女性用户的留存是平台运营数据的关键。陌陌的男女比例一直失衡,成为以男性用户为主的社交平台,在2018年,陌陌平台的男性用户占比甚至达到了77.3%。

然而,像陌陌这样的平台其实很难控制用户的“荷尔蒙”。

高质量用户,尤其是优质女性用户容易被低质量用户骚扰,高质量用户不堪其扰,就会选择离开。高质量用户的流失让平台丧失核心竞争力,进而导致其他用户的流失。

平台监管用户的度也很难把握,管得太松,容易成为色情违法犯罪行为的温床;管得太严,又失去了荷尔蒙刺激的空间。而平台一旦有了负面新闻,就会进入拉新和留存都难的困局。

陌生人社交的另一个死结就在于——陌生人会变得熟悉,尤其在微信极高渗透率的现在,用户下载了新的社交APP,认识好友之后,难免留下一句“咱们加个微信?”就一起离开。

不论是用户主动离开,还是平台导致用户流失,在这样的模式下,平台用户难以沉淀下来,拉新成本也会越来越高,长此以往平台的品牌形象也会受到影响。

如今,陌陌留给用户的负面形象已经根深蒂固,陌陌想要破局,就必须改变。

于是陌陌成了Hello,业务结构也从单一的陌生人社交拓展至直播、影业、音乐、游戏等等。

在外界看来,这是陌陌在跟过去的自己划清界限,努力从一个被贴上“软色情”标签的产品形象转身为一家孵化优质项目的集团形象。

3

度过辉煌的青春期后,中年的陌陌陷入迷思——手下仍没有一个有足够竞争力的产品。

陌陌老了,伴随着陌陌成长的那一批用户,也慢慢老了。

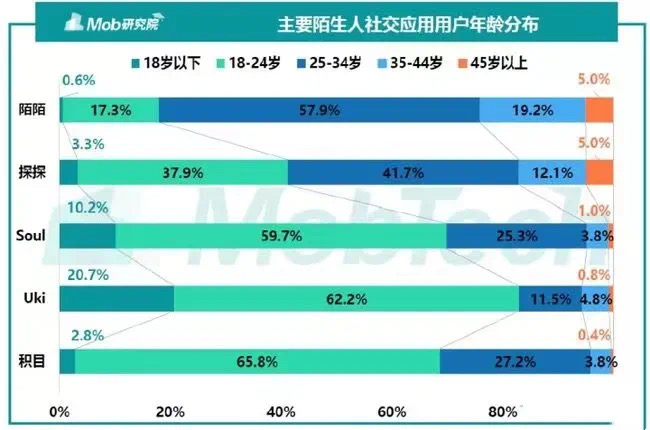

在Mob研究院公布的数据中,陌陌的用户构成中,24岁以上的人群占绝大多数,57.9%的用户年龄在25-34岁之间,而19.2%的用户年龄在35-44岁之间。

探探的情况比陌陌稍好一些,但显然,他们的竞争对手soul、Uki和积木则更能戳中Z世代年轻人的心窝,他们的24岁以内年轻用户的比例都超过了65%。

陌陌吸引不了Z时代,在资本市场,陌生人社交的故事也不再新奇,陌陌只好换一个故事讲。

其实早在2016年,凭借巨大的流量优势和社交能量,陌陌迅速切入直播风口并享受到了秀场直播的红利期。

根据公开资料,陌陌当年营收和净利润均爆发式增长,比上一年增加了321.48%和988.73%。

此后几年,直播的营收始终占据陌陌整体营收的大头。

如今,随着直播形式的演变,秀场直播的红利已经到顶,陌陌的主APP企图继续向电商+直播转型。

然而直播行业早已不是一篇蓝海,目前直播+电商已进入存量竞争阶段,陌陌没有电商的基因,恐怕很难站稳脚跟。

况且,陌陌的直播业务已经开始显露颓势。

在2021年Q1财报中,陌陌在财报中说明,其主App月活跃用户创下历史新高,达到了1.153亿。但翻看2018年Q3以来的月活数据可以发现,这几年陌陌的月活用户始终维持在1亿左右,实属增长乏力。

陌陌当前总市值172.7亿,仅有快手的7%,B站的9%。在这条淘宝、抖音、快手、B站等多个头部玩家角逐的赛道,陌陌还是太弱了。

在陌陌2021年Q1财报中,陌陌在直播服务上的营收为19.62亿元,比去年下降了15.9%;而在Q2的数据中,直播服务营收为21.01亿元,比去年下降了19.3%。

对于直播服务营收下降的原因,陌陌归结为两点:第一,陌陌为重振长尾内容生态,对核心直播业务进行了结构性改革;第二,新冠肺炎疫情的影响。

尽管如此,陌陌的主APP还是挑起了大梁,直至2021年第二季度,主APP的营收仍占Hello集团总营收的85.9%。

正如陌陌的现任CEO王力的那封内部信所言,“陌陌现在正在做的,或许是在从新业务里寻求机会破圈。”

陌陌意识到了危机,也想摆脱“直播依赖”,想要打破瓶颈。

确实,陌陌的努力有目共睹。

在社交领域,陌陌打造了分享社区APP“纸球”、熟人社交APP“咔咔”、照片社交APP“MEET”、视频社交APP“对对”、短视频APP“对眼”、语音APP“赫兹”、换脸APP“ZAO”、真实交友APP“陌多多”等等……

也许是急于求成,陌陌的这些尝试大部分都没有成效。即使是2019年一夜爆火的ZAO,最后也因涉嫌侵犯公民隐私问题遭到下架。

持续扩展业务也许能突围成功,也可能将老本吃空,这样造成的结果就是业务越来越多,营收却越来越少。

2018年,陌陌斥巨资收购探探。

探探从某种意义来说,是陌陌的延续,也彰显了陌陌想要继续稳住社交地位的决心。

然而,被收购后的探探未能如愿成为陌陌的增长引擎,反而一直处于亏损状态。据陌陌财报显示,2021年第二季度探探的净亏损达670万元。

在移动游戏领域,今年6月,陌陌上线了冒险动作类游戏《Myth:Goods of Asgard》,一时受到好评。

但细心的网友们很快发现,陌陌的这款游戏抄袭了HADES,陌陌再一次被推上了风口浪尖。迫于压力,陌陌只好下架了这款游戏。

而在影业、音乐领域上的尝试,没能在市场上掀起波澜,在财报中占的营收比例占比极低,被陌陌统一归为其他业务。

陌陌转型所选择的创新赛道,都不新鲜。

陌陌所开拓的这一系列新产品,更像是在自己熟悉的领域去孵化新的场景,而不是真的创新。而新的增长点在哪里?焦虑的陌陌还在寻找。

直播业务下滑,创新业务又未见成效,陌陌的经营状况并不乐观。同时,持续拓展新业务的开展意味着运营成本的增加,对于陌陌重度依赖直播的营收结构来说,这是一个不小的压力。

陌陌在Q2财报中展现了自己的实力:挚文集团持有的现金、现金等价物、短期存款、长期存款和限定性现金为154.500亿元。尽管充足的现金流允许陌陌“有钱任性”,但面对越来越没有想象力的陌陌,资本市场不再愿意买单,陌陌又能试错到何时?

财报中还提到,到2021年第三季度,陌陌预计总净营收将达到 36.5 亿元至37.5 亿元,将下降3.1% 至 0.4%。

从财报预期上来看,陌陌改名和创新业务已难以自救,也许Hello集团还需要继续探索出一条难以复制的道路,才能再次扬帆起航。

回看陌陌的十年,不得不承认陌生人社交套路在APP的运用上极其成功,就算是面临转型期的陌陌,也拥有非常稳定的现金流。

不过,陌陌上“上有老下有小”的中年人,是对消费最敏感,最抠门的人群。

陌陌能摆脱“中年危机”吗?还是很有机会的。