特斯拉会赚钱更会省钱

马斯克为特斯拉规划的未来新业务,也在引来外界的担忧。

全文3370字,阅读约需7分钟

文|刘星志

来源|字母榜

ID:wujicaijing

题图|Pexels

特斯拉最新一季财报又创下了里程碑式的纪录。

北京时间4月21日凌晨发布的2022财年一季报中,特斯拉各项业绩指标全面超出预期:营收187.6亿美元,同比增长81%,超出市场预期的177.8亿美元;净利润33.18亿美元,超出市场预期的21.56亿美元;每股收益3.22美元,市场预期为2.26美元。

涨价是推动特斯拉业绩上涨的最重要因素。在财报电话会议中,特斯拉称提价是基于对供应链和物流成本预期在6-12月内上涨的考虑。

涨价带来的效果立竿见影,今年一季度,特斯拉汽车销售毛利率进一步提升至32.9%。特斯拉不断涨价的底气在于,来自用户端的订单需求仍“一车难求”。一季度内,特斯拉汽车实际交付量达到31万辆,同比增长67.8%。

涨价与销量上涨是“增效”,而在“降本”方面,特斯拉从本就不高的成本中又榨出了汁。财报显示,特斯拉一季度经营费用率首次降低至10%以内,主要归功于销售和管理费用开支的缩减。这也意味着,在疯狂提升销量的同时,特斯拉的成本上升幅度要远低于营收上升幅度。

多年来对于新技术与新基建的布局,以及接近于零的营销成本,共同助力特斯拉交出了一份超预期的业绩。从这方面来看,马斯克才是“降本增效”大师。

别人跑赢通胀靠投资,特斯拉跑赢通胀靠涨价。

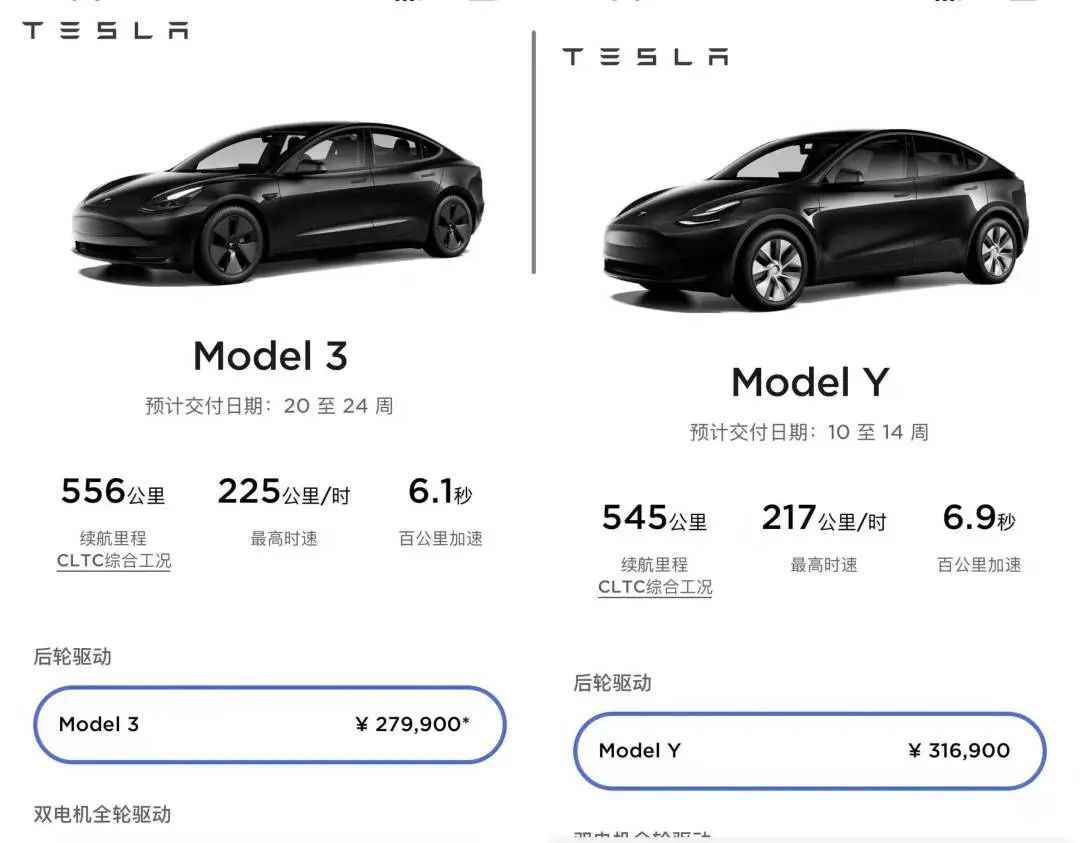

过去一年来,特斯拉Model 3和Model Y接连调价十余次,平均价格涨幅高达20%以上。根据Bernstein数据,截至今年3月,部分Model Y汽车的售价上涨幅度达30%。

截至发稿,据特斯拉官网,Model 3和Model Y在中国的起售价分别为27.99万元、31.69万元,较最低价格分别上涨了18.65%、14.81%。

但涨价并未影响特斯拉的销售,来自用户端的订单依然供不应求,叠加供应链等因素影响,给用户造成的主要影响反而是交付周期被进一步拉长。截至3月,美国买家可能要为一台长续航的Model Y等待近8个月,而历史数据显示,美国汽车交付周期一般在2-8周。

反观国内,受产能和涨价等因素影响,特斯拉订单在国内二手交易平台上的价格也从5000元涨到15000元,为应对此现象,特斯拉于今年3月要求一次或多次购买多辆特斯拉的车主签署“不转卖承诺函”。

强劲的需求给了特斯拉涨价的底气,不愁卖的特斯拉从而成功把供应链上涨成本转嫁给了消费者。更重要的是,当原材料成本回落,旺盛的购车需求可能并不会随之下降,这将为特斯拉带来毛利与利润的再次提升。

除了涨价增效,在降本上特斯拉同样不遗余力。

财报数据显示,特斯拉一季度经营费用率首次降低至10%以内,推动了毛利和利润等指标的超预期增长。

经营费用主要由研发费用及销售及管理费用构成。一季度,特斯拉研发费用保持平稳,研发费用率基本保持在4.5%左右,而在国内的蔚小理身上,这一数字在10%-20%左右。

特斯拉维持较平稳研发费用率的一大直接因素是,马斯克在去年第四季度财报电话会上声明,2022年将不会推出新车型,这在一定程度上帮助特斯拉控制了研发费用。

另一方面,销售和管理费用的环比下降还有着来自马斯克的直接贡献,一季度特斯拉CEO绩效奖为0.4亿美金,比上季度的2.45亿美金大幅缩减。

马斯克为特斯拉的“节流”贡献不止于此,特斯拉的销量节节攀升,除了自身产品力及品牌效应外,马斯克的个人形象代言也功不可没。

有了马斯克这个超级代言人,特斯拉的营销费用几乎为零,节约了天量的资金。今年超级碗上,有保时捷、宝马、极星等9个品牌投放了广告。其中,极星在广告中“点名”特斯拉,马斯克还在推特上回复“笑哭”的表情。据特斯拉透露,比赛结束后第二天,其电动汽车订单激增。

特斯拉的利润率已连续五个季度上涨。长期来看,支撑马斯克“降本增效”大师之名的强大基石则来自特斯拉的不断创新,譬如广为人知的一体压铸车身,以及不断膨胀的电芯,都降低了特斯拉汽车在生产和装配环节的成本。

从2015年开始,特斯拉多面出击开展并购。细数特斯拉的并购对象,多为初创公司,特斯拉并购这些初创公司,目的就在于收购人才与技术,为其“降本增效”铺路。4680电池、超级工厂等降本增效的利器,背后都有被收购团队的身影。

2015年,特斯拉首先收购了冲压件制造商维埃拉模具公司Riviera Tool,以提升电动车产能。2016年和2017年,特斯拉相继收购了德国自动化生产公司Grohmann Engineering,以及为工厂生产自动化设备的公司Perbix。

这两笔收购的首要目的是通过两家公司在自动化领域的积累,提升特斯拉产能。同时,高度自动化也能降低汽车生产成本。

解决了效率问题,特斯拉将目光瞄向其他领域。2019年,特斯拉收购了自动驾驶感知创业公司DeepScale,其CEO作为高级机器学习科学家供职特斯拉。

这笔收购的效果也在逐步显现,目前,特斯拉FSD已经从美国扩展到了加拿大,马斯克还在财报电话会上表示年内就可以实现全自动驾驶。

同时,特斯拉还将目光投向了电池。2019年-2021年,特斯拉相继收购了4家电池相关企业,为其4680电池铺路。目前,特斯拉的德州4680电池生产线已经开始生产。

对新技术的持续投入为特斯拉不断创造价值。财报电话会议上,特斯拉公布了一些新技术和新业务的最新进展。

特斯拉表示,预计今年晚些时候(Q3-Q4)德州工厂将能够生产搭载4680电池的Model Y,Cybertruck也将于2023年迎来量产。

特斯拉同时透露,没有方向盘和踏板的无人出租车(Robotaxi)有望在2024年实现突破并量产,机器人项目的最终价值有望超过汽车和FSD。

按照特斯拉的预期,上述新业务将成为公司新的增长点,在下一个周期引领新一轮的“降本增效”。

特斯拉能够逆势实现成本的缩减,究其原因在于强大的品牌效应与规模优势。

目前特斯拉在售的主要车型Model 3与Model Y,均已接受过市场检验,生产销售规模越大,规模效应越明显,边际成本越低。

此外,上述两款车型的零部件通用率超过70%,也进一步提升了特斯拉的规模效应,使得特斯拉的毛利率远高于同行。

但特斯拉当下仍有隐忧。

首先就是产能,一切降本增效手段都要以工厂能够顺利开工为前提。目前,上海工厂经历了数周的停工,柏林、奥斯汀工厂则处于产能爬坡阶段,这些因素都会对特斯拉全年产能造成影响。

在零部件和半导体芯片短缺的情况下,特斯拉工厂已经连续几个季度产能不足,并且这种现状还会持续存在一年。值此背景下,特斯拉定下了50%-60%的全年增长目标,对应交付量为140-150万量,想要完成这一目标,特斯拉在接下来的三个季度内挑战不小。

此外,供应链的挑战仍旧存在,为了应对不断上涨的原材料价格,特斯拉内部开始决定投资锂矿开采,与锂矿相关的公告将在未来几个月内发布。

但就像特斯拉对提价的考虑中说的:“我们要确保定价不会因原材料成本的突然增加而影响财务状况。”

马斯克为特斯拉规划的未来新业务,也在引来外界的担忧,如财报中特斯拉提到的无人驾驶出租车等立足未来的新业务,还未经过市场大规模检验;自行开采锂矿的计划仍未完全浮出水面,这些都将是特斯拉后续经营中的变数。

马斯克

此外,作为特斯拉的灵魂人物,马斯克近来围绕收购Twitter的一系列举动也让一些股东开始担心。

虽然在特斯拉的业绩电话会议上没有谈及Twitter事宜,但过去一星期里,马斯克对Twitter的兴致盎然,让不少特斯拉股东担心马斯克注意力被分散,开始“不务正业”。

社交新闻平台Reddit前CEO黄易山就分析指出,马斯克接管Twitter,不仅不会解决问题,还会分散他在Space X和特斯拉上的时间和注意力,也会损害他的心理健康,这将是全人类的损失。“我不认为马斯克应该这么做,他的时间是宝贵和有限的。”黄易山表示。

参考资料:

《新工厂产能爬坡,特斯拉2022年将交付150万辆新车》长桥海豚投研

《马斯克活在旧互联网时代?》字母榜

《这些收购案,成就特斯拉万亿美金市值之路》汽车之心

《特斯拉第一财季利润达到创纪录的33亿美元》华尔街日报

《特斯拉得州工厂正式开工 降本增效全仰仗这三项“黑科技”》科创板日报

本文由字母榜授权亿欧发布,申请文章授权请联系原出处。