2021年国内主要商场销售额出炉

出品/联商网&搜铺网

撰文/陈宁辉

年终岁末,单体商场一年一度的销售业绩备受瞩目。对此,联商网将2021年已公布、且已收集到的145个商业项目销售额一一呈现,以作分享。

在正式分享之前,先做以下三点说明:

一、商场的选取标准

文中选择百货、购物中心、奥特莱斯三大类型,不含纯商业街区、免税店、家居建材、专业市场等商业类型。据悉,2021年三亚海棠湾免税城300亿+、CDF海口日月广场免税店100亿+。

二、数据来源

文中数据为不完全统计,主要来自企业和项目方提供确认、年报财报数据、网络平台已公示3天以上的数据、以及品牌方与第三方数据等。如有遗漏或数据与实际销售额不符,请与我们联系。

三、关于数据统计口径

因由于统计口径的差别,部分商场业绩除了纯零售业绩可能还包含其他业绩,如租金收入,加上体量亦有所不同,仅供参考。同时,此次统计不设销售额门槛,已公开的项目均纳入统计,因此不作排名使用,仅供行业分享。

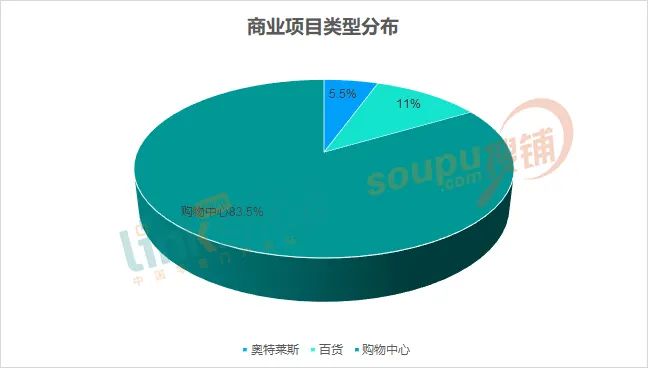

此次统计涉及全国29个城市(不含港澳台),共145个商场,其中购物中心121家、占比83.5%,百货16家、占比11%,奥特莱斯8家、占比5.5%。

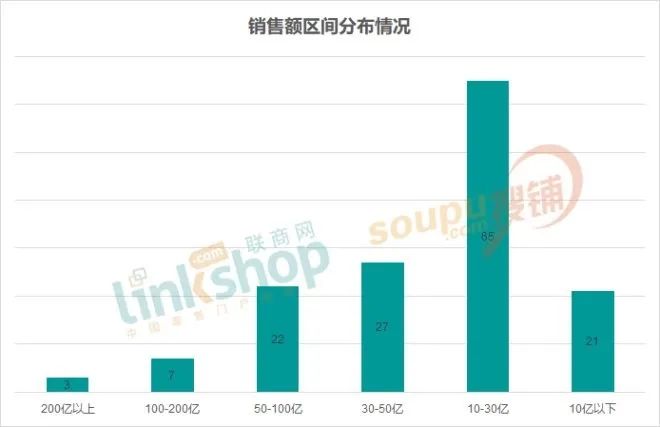

整体销售额显示,145个商场总销售额达5054.11亿元。(总表在文末)

撇除无2020年数据对比和同比基本持平的情况,2021年销售额同比下滑的占比仅5.5%。因此,整体上看,除了个别项目因调整变化、当地偶发疫情等情况影响而导致销售额下滑外,其余销售同比均呈上涨趋势。

与此同时,销售额超20%竟高达70家购物中心,且50%以上涨幅的也不在少数。销售额上涨主要得益于相比2020年疫情影响相对减弱,虽然市场大环境不确定性依旧,但有了2020年的经验,危机处理更加得当。同时,一些项目在2021年之前已经完成升级改造或规模拓展后,进入“正轨”,加上品牌更新及时,保持了商场的活跃度。

比如港汇恒隆广场于2020年完成了史上最大改造升级,从商场硬件装饰、动线、品牌层级、购物理念等方面均有大幅度提升,Cartier、Burberry、LOEWE、FENDI、Delvaux、Brunello Cucinelli 、Balenciaga、Bottega Veneta等重奢全新引入,极大提升了项目的购物体验。

▲改造后的港汇恒隆广场

又如成都万象城于2020年12月正式开出二期部分,商业面积高达16.2万方,相当一一个独立的购物中心,整个项目商业面积高达30万方,是目前成都主城区最大面积的商业体,市场影响力和消费吸引力持续扩大,也是其2021年销售同比上涨85.19%的主要原因之一。

在已统计的数据中,业绩最为出色的依旧是北京SKP,2021年销售额近240亿元,在联商网已有的统计纪录中已经连续三年领先,问鼎全国“店王”。这也意味着200亿俱乐部首次诞生,且2021年一下子涌现出3个200亿商场,其他分别是200亿的北京国贸商城和南京德基广场。

而在各个销售额区间中,10亿至30亿区间的商场占比最多,共65家,占比约45%;其次是30-50亿和50-100亿两个区间。

10亿以下21家,且因多数是社区型购物中心,体量在5万方以下,如果看坪效依旧是不错的表现。比如郑州高新·万科广场,2021年全新定位“西郑州潮流活力中心地”,以时尚、潮流、青年的商业基因,焕生引力,激发无界生活。在品牌的焕新方面,2021年高新·万科广场偏向青年力,既有比亚迪汽车、广汽埃安汽车等新兴业态,也有回力这样的国潮先锋。对于一个4.6万方的社区商业而言,能做到41%的同比增长,也足见其团队的运营功底。

自2020年开始,高端市场逐渐回流,2021年高端市场继续保持较高的市场需求。据中国高端生活方式专业研究和顾问机构要客研究院发布的《2020-2021中国奢侈品报告》显示,2021年,中国奢侈品市场同比2020年获得18%的增长,总消费额达到1465亿美元,将近1万亿人民币,在全球奢侈品市场的占比虽然降低1%,但仍然高达46%。

该报告还指出,由于连续两年远超其他国家的高速增长,中国市场第一次成为全球最大的奢侈品市场,在全球奢侈品市场的占比上升到30%,在中国人境内奢侈品消费的占比达到64%。

业内知名人士曾告诉《联商网》,虽然2021年第四季度的奢侈品销售稍有下滑,但总体表现仍然不错。

奢侈品市场需求和增长的高企,促进了高端商业的销售提升。无一例外,此次统计中的高端商业同比均取得大幅度增长,诸如上海IFC同比暴涨了68.18%,上海恒隆广场涨幅超55%...且在销售额超100亿(含100亿)的商场中,均为高端商业,相比去年,今年的百亿俱乐部也增加至10家。

中国境内奢侈品市场的蓬勃,也带来了另外一门销售奢侈品和名品的业态——奥特莱斯。在2021年的销售统计中,除了商业面积仅2.5万方的砂之船(杭州)奥莱外,其余7个奥特莱斯项目销售额均在10亿以上。同时,上海青浦百联奥特莱斯以55亿元连续8年问鼎奥特莱斯业绩首位,也突破了奥特莱斯50亿的门槛。

值得一提的是,在统计中的8家奥特莱斯除了佛罗伦萨小镇·京津名品奥特莱斯同比基本持平外,其余均录得上涨。

高奢侈品占比带来的高客单价,以及优越的位置带来的客流转化都对商场的业绩有直接影响,当然运营也是至关重要。

对大众生活类定位的购物中心来说,后期的运营极为重要。这一点上,一些知名的全国性企业做的比较好,因此在业绩表现上也可圈可点。

在统计中,诸如万达集团旗下的万达广场,大悦城控股商业旗下的大悦城,华润万象生活旗下的万象城、万象汇,印力集团旗下的印象城MEGA、印象城、印象汇等项目2021年销售额均呈上涨趋势。这些企业拥有丰富的开发和运营经验,开设的购物中心体量一般较大,可操作空间充足,通过积极的品牌焕新和日常的精准营销往往能吸引大量客流,促进消费。

2月24-25日,2022联商网大会将在杭州举行,我们一起探讨跨越周期,一起探究前行和扬升的未来道路,期待你的到来!