协同办公还没有赢家

一年融资243亿元,协同办公是时势,不是风口。

作者 |永遇乐 编辑 | 七 七

出品 | 互联网那些事

投稿微信 | 81399173

从2020年到2022年,钉钉用户破5亿,企业微信活跃用户数超1.3亿,就连最晚发力的飞书也有几百万之众。

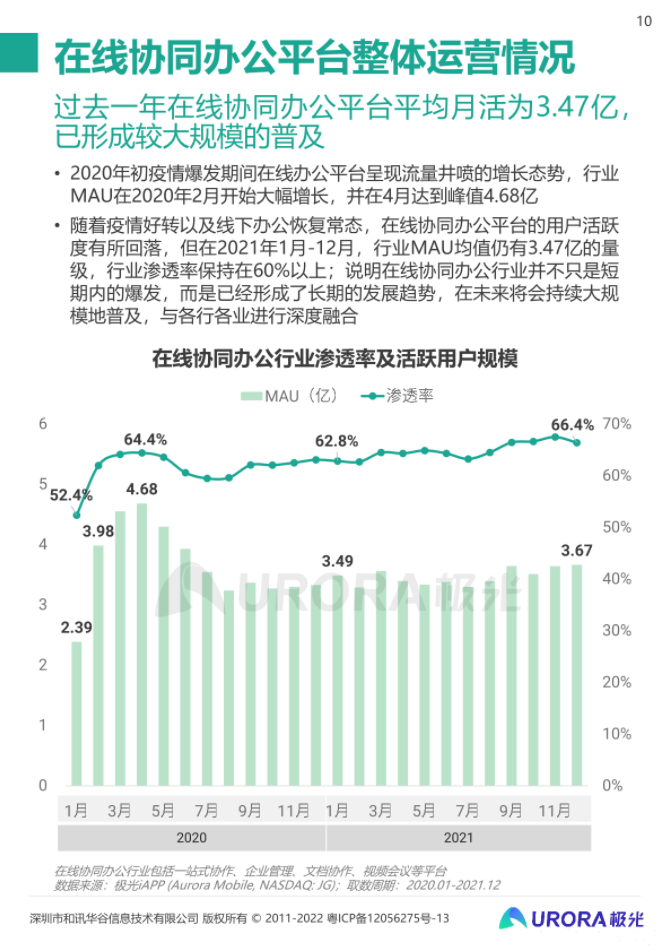

在多方面的因素驱动协同办公行业进入快速成长阶段下,据《2021年在线协同办公行业研究报告》显示,过去一年在线协同办公平台平均月活为3.47亿已形成较大规模的普及。

而庞大的市场规模也在吸引资本的入局,据IT桔子数据显示,在协同办公领域,2021年投资数量有40起,投资金额近超243亿元。

其中不乏红杉中国、GGV纪源资本、金沙江创投、光速中国等顶级投资机构的身影。

可以说是疫情的背景下,大量的在家办公企业将协同办公架上了“风口”,但从行业发展中细细回想,这又何尝不是5G、物联网等新基建的落地,提升了协同办公的系统、效率、体验等需求。

2021年末的中央经济工作会议定调2022,对运营商基础设施建设提出了新目标,运营商纷纷出台举措加快构建以5G为代表的数字新基建。

艾瑞咨询今年发布的《2021年中国协同办公市场研究报告》显示,2020年,中国协同办公市场规模达到440亿元,2021年市场规模将突破500亿元,到2023年将达到806亿元的市场规模。

2021~2023年,每年的增速都将超过20%。

而随着各行各业数字化的推进,大型企业、中型企业甚至部分小型企业,协同办公的需求细分化都是大趋势。

因此,在B端市场上,无论小企业,还是大中政企客户,将会愈发看重协同办公平台长期持续迭代和升级能力。

1

事实上,即便协同办公发展并不算久,但在2021年这个赛道已经发生了明显的分化。

首先,对于中小企业而言,他们会更关注成本问题,于是SaaS服务阵营的钉钉、企微、飞书等办公软件受到极高的欢迎度。

有关数据显示,中国中小企业平均寿命不足三年,只有少数比例企业能够成立十年或更久。

中小企业普遍“很年轻”,对安全无感且付费意愿低,更愿意使用免费SaaS服务,许多小微企业甚至使用普通微信就解决了日常沟通问题。

但这也存在一个弊端,既然SaaS服务阵营吸纳的中小企业付费意愿低,那么中小企业并不会产生过多的服务费用。

其次,相比于结构简单的中小企业,大中型政企需求更为复杂,选择协同办公平台时,它们的系统松耦合性与安全可控成两条不可动的“红线”,而这往往是免费为主SaaS服务平台的短板。

于是对于政企而言,360织语(360)、WeLink(华为)等私有化部署门户型平台,是他们更倾向的选择。

总的来说,中小企业和大中型政企需求和侧重点历来有很大差异。

协同办公有两大趋势,免费SaaS服务在用户规模和讨论热度上实现领跑。

但营收和变现能力上,私有化部署门户型平台由于自身的不可替代性,会形成全面的领先。

此外,协同办公业务也包括ToC、ToB业务。

ToB业务的成功关键因素不同于ToC业务在于流量体量,而是在于高价值付费客户的沉淀,因此钉钉、企业微信等平台正从简单的“协同办公工具”迭代成为能够深入适配组织职能与业务的“协作生态平台”。

目前,有越来越多的传统企业管理软件厂商转型成为SaaS服务提供商。

可为企业客户提供更加细分化的标准服务产品或定制服务产品,从厂商提供的网页端/PC端/移动端工作台,到第三方应用的嵌入与集成、定制专属应用等方式。

企业可以根据自身的需求来购买特定的产品,以更低的成本实现员工个体与组织间、不同部门与业务间、企业内部与外部间的协同,提升企业内部的办公效率以及企业整体的业务运营效率等。

头部平台间云技术、云服务以及业务场景的竞争显得尤为关键由于国内在线办公行业正处于快速成长的阶段,中小企业尚未养成牢固的付费习惯,而企业的数字化建设又是一个长期的过程。

一站式协作平台市场竞争格局尚未定型。

2

事实上,构建数字化可以为企业实现降本增效。

如线上会议可以减少舟车劳顿的消耗、即时沟通工具可以为企业节省不少通讯费用、线上化的客户管理也可以让销售人员更快速的与客户进行联结,提高业务周转率的态势下,越来越多的企业开始重视企业的数字化建设。

于是,在有着降本增效需求的市场环境下,越来越多的协同办公平台为了提升企业的适用性,开始向低代码方向发展。

除了360织语、WeLink等私有化部署协同门户特有优势被大型政企发掘并逐步认可外,钉钉、企微、飞书等免费SaaS服务平台也开始向半定制化方向发展。

有数据显示,从艾瑞的咨询报告中加总当前使用低代码的企业数量共用554万,用以和2021年国内共4800万的注册企业对比,可以得到11.5%的国内低代码渗透率。

从咨询机构 Gartner 的市场分析来看,2023年全球超过50%的大中型企业将把低代码应用平台作为主要的占领应用平台之一。预计到2024年,低代码应用程序开发将占总应用开发的65%以上。

从数据上看,青睐低代码应用的企业似乎并不少。

简单来说,低代码实际上就是企业或组织,通过较为简单的代码打造属于自己专属的PaaS服务。

可以基于平台提供的组织服务、主数据服务、集成中心、BPM、表单引擎等中台服务模块,无需研发和技术的额外投入,构建出契合企业个性化需求的功能应用,并通过API接口可打通企业原有系统,实现企业全面的数字化升级。

不过,即便低代码服务获得企业的喜爱,协同办公也仍然存在不足。

首先,协同办公数字化程度依然不足。

软件之间业务不互通、数据难共享,依然是限制企业发展的一大难题。多款协同软件使用,使得数据分散在各个系统之间,打通难度太大。

其次,企业付费难、应用价值低。

中国协同办公市场,常年以免费策略吸引客户,造成客户付费意愿不强,对企业数字化转型认知弱的局面。小企业很难像大企业一样享受优质、可用性高的产品服务,无法承担大额软件费用。

最后,技术上的主要痛点是系统集成能力较弱,技术迭代更新频率低、协同办公软件技术选型难,还有数据安全问题。

此外,SaaS来说,从发展工具到服务企业才是最重要的。

3

目前在线办公的一站式协作平台入口,已形成以互联网头部企业占主导位置的竞争局面,这类互联网企业孵化出来的协同办公平台在流量上具备天然的优势。

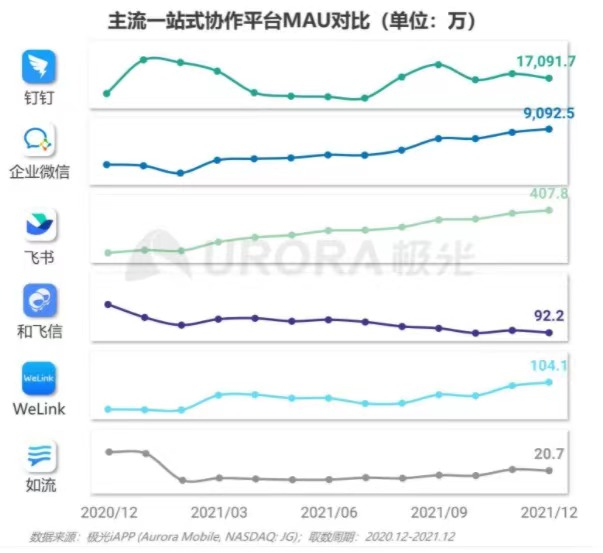

尤其是早期通过免费模式积累了大批流量的钉钉,以及与微信生态互联互通的企业微信,目前(截止2021年12月)分别以1.71亿和9092.5万的MAU位列行业第一梯队。

飞书的月活在过去一年更是处于飞速发展态势,在2021年12月MAU同比增速达到159.4%。

而小鱼易连等SaaS厂商在通信编解码技术、定制化服务等专业能力上更胜一筹,且在教育、医疗、金融、政务等细分领域已建立广泛的中大型客户资源。

不过,从市场整体上来看,ToB市场未出现一家独大的竞争格局,大多数平台更多的是处于侧重发展阶段。

然而,对于行业的后半场的竞争来说,从发展工具到服务企业将是必然的趋势。

中小企业需要的不仅仅是办公工具,在降本的同时更需要增效。

另一方面,对于大型企业而言,最不需要的就是同质化SaaS,综合协调办公平台想要获得更多大型企业的认可,加速定制化服务的迭代必不可少。此外,让每一个企业员工都成为企业服务的窗口,这或许更能够提升服务质量的关键。

但这些有着来自两方面的挑战,一是企业对协同办公的认识度、数字化程度还是有些不足。二是用户的需求在不断的叠加,个性化需求很多,所以对产品的灵活性要求就会比较高。

其实可以说,真正以服务发展的协同办公平台,才刚刚进入发展轨迹。

随着视频会议的普及程度加深及应用场景不断拓展,未来赛道竞争将愈发激烈,各大玩家需要扩大差异化优势抢占市场份额。

而真正对标到人的平台服务,才能是企业所追求的平台。