正文共:2682字-8图

预计阅读时间:7分钟

进入 21 世纪以来,随着数据的爆发式增长,计算能力的大幅度提升和深度学习的发展和成熟,人工智能("AI")迎来了第三次发展浪潮,人工智能技术走向了全面应用,在全球范围内掀起了一场新的产业革命。在中国,发展人工智能已上升为国家战略,并连续多年写入政府工作报告中。得益于社会经济的持续增长、政策和资本的大力驱动、创新力量的持续沉淀,AI 产业正在蓬勃发展,并孕育了数千家人工智能相关企业。而成长型 AI 企业数量占总体比例达九成,是人工智能技术发展,应用创新和产业融合的重要推动力量。研究成长型 AI 企业对理解人工智能产业的发展现状和发展趋势有着重要意义。德勤、英特尔和深圳人工智能行业协会强强联合,通过对数千家成长型 AI 企业数据的分析研究,几百家企业的走访以及和近百家优秀企业的深度合作,就中国成长型 AI 企业的发展特点、投融资变化、发展过程中面临的挑战、不同区域和城市的相关政策和产业现状、生态圈构建、技术发展趋势、以及企业发展建议等进行了全面系统性研究。我们希望通对成长型 AI 企业多维度、全面的研究,能够推动中国成长型 AI 企业的发展,构建更加繁荣的 AI 产业生态,并为政府相关部门制定相应的企业扶持政策和产业发展政策提供一定的参考。

主要发现:

人工智能核心产业规模 5 年内将突破 5000 亿元:预计 2021 年中国人工智能市场规模将达 2058 亿元,增速 30%,到 2025 年突破 5000 亿元。随着疫情中人工智能场景的密集应用、落地渠道的增加和技术的不断成熟和开放,中国人工智能将再度高速增长,迎来产业发展黄金期。中国人工智能相关企业共约 5015 家,其中,成长型 AI 企业 4484 家,占整体约九成比例。成长型 AI 企业覆盖的产业领域日趋全面,部分已经在特定的 AI 领域引领市场和技术。2020 年投资总额同比增长 73.8%,投资向 B 轮及以后企业聚拢:2020 年中国在人工智能领域的投资金额再创新高,达到 1748 亿元,同比增长 73.8%。但融资次数同比有所减少,平均单笔融资额有所攀升。整体来看,A 轮及前序初始轮投资活动明显减少,资金更多向 正经历B 轮及后序轮融资的成熟企业集中,其中,智能制造和智慧医疗是投融资数最多的两大细分领域。中国成长型 AI 企业主要聚集于应用层,依托技术优势帮助场景落地,尤其在终端产品落地方面表现突出。尤其在机器人终端市场,成长型AI企业占比最大,达 52%。其次,随着市场需求的多样化和个性化发展,智能家居和无人机成为第二、第三大 AI 应用终端产品市场。成长型 AI 企业虽然在发展初期规模较小,但凭借着自身的独特优势可以快速地将技术与应用场景相融合,在垂直细分领域成为行业的 “特种部队”。其优势包括了团队背景优秀、技术领先;能在垂直细分领域灵活地找到场景并快速部署;善用优势互补共赢发展;善用专利软著并成为其有利的竞争武器,以及能够借助孵化器的创业资源迅速发展壮大。场景落地与运营优化是成长型 AI 企业关键成功要素:

成长型 AI 企业想在激烈的竞争环境下充分发挥优势,求得生存与发展,必须重视不同阶段企业战略的规划及实施,比如先垂直渗透后向上发展,精于技术强于场景方案。成长型 AI 企业是搭建技术产品与场景落地最重要的桥梁,如何实现场景落地是每家成长型 AI 企业所面临最大的挑战,如何进一步提升市场竞争力,制定合理的运营策略是关键。同时,如何把握住多元化的融资渠道,也是成长型AI企业需要聚焦思考的重点。十四五规划将人工智能列为前沿科技领域的最高优先级,必将推动中国的人工智能产业迎来新一轮的大发展。在全球抗疫的大背景下,抗疫需求为人工智能提供了应用落地的契机和试验场,AI 在医疗、城市治理、工业、服务业等领域迅速发展,充分展现了其应用潜力。与此同时,成长型 AI 企业迈向更大的舞台,通过获取投资、AI 技术与商业模式创新、加速细分场景落地等方式,成长性AI企业不断完善产业链布局,获取了更大的增长空间。北上深占据中国成长型 AI 企业近 “半壁江山”:

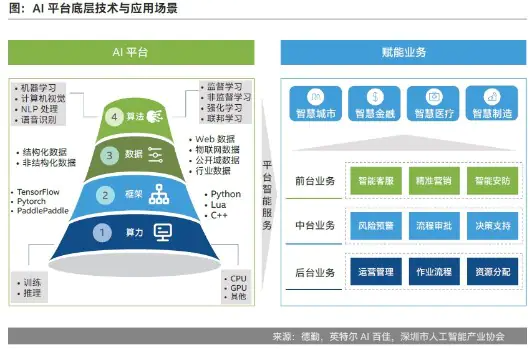

在城市分布层面,北京、上海和深圳作为京津冀、长三角、珠三角地区的中心城市,有着良好的经济基础和丰富的政策红利,分别带动了三个地区的人工智能产业集群发展,三地占中国成长型 AI 企业的比重总和为 41%。此外,杭州、南京、广州作为人工智能高速发展的核心城市,近年来在技术应用广度、科技发展深度等方面迅速成长,已是我国人工智能城市发展的中坚力量;在人工智能新兴城市中,苏州、重庆和成都发展尤为显着,分别在产业园建设、应用场景扩大和引入科教资源方面表现突出。在区域层面,长三角地区为人工智能企业发展营造的环境相对更优;珠三角借着粤港澳大湾区的重大发展机遇,推进经济社会的 “赋智赋能”,实现全面发展;京津翼地区以北京为核心,正在探索人工智能产业的协同发展布局。为了降低应用开发门槛及风险,同时利用丰富的社区资源,成长型 AI 企业当前多采用热门模型与框架。英特尔研究显示,成长型 AI 企业采用较多的热门模型包括计算机视觉领域的 Resnet 框架、Fast R-CNN 和 Yolov3,语音识别领域的 CTC、HMM 和 GMM 模型与其他马尔可夫模型,自然语言处理领域的 Attention、LSTM、RNN 模型。成长型 AI 企业采用较多的热门框架主要是 TensorFlow、Pytorch、PaddlePaddle、Caffe。其中,Tensorflow 认知度高达 83.8%,市场份额达70.6%,排名第一,Pytorch 和 paddle 在过去两年增长明显,认知度和市场份额分别排名二、三位。除了上述四个框架以外,MXNet、CNTK、Caffe2、Keras 等框架也得到了不少企业的关注。边缘计算等跨界领域将会是成长型 AI 企业未来发展的发力点:伴随着 AI 技术的不断创新与应用领域的持续拓展,AI 与 5G、计算机视觉等技术实现了跨学科融合,并实现跨场景的落地以及跨空间的应用模式。例如,AI 和边缘计算、和 5G 等技术的融合带来了更低延迟的智慧应用场景,联邦学习推动了 AI 数据的互联互通,AI 交互式技术催生了更多智能设备形态……这孕育了大量的新兴细分市场,为成长型 AI 企业提供了巨大的市场机遇。如果您想下载本文的报告,可以在水木人工智能学堂(公众号:smaiedu)回复关键词“ai194”获取。来源 | 德勤

版权声明:本号内容部分来自互联网,转载请注明原文链接和作者,如有侵权或出处有误请和我们联系。

下载APP

下载APP