电子烟创业,下一个共享单车坟场悲剧?

愈加严格的监管政策掐住了电子烟的喉咙,这场战役的下半场该如何打,还将取决于电子烟企业筹备粮草的能力和监管态势的走向。作者 | Eric

愈加严格的监管政策掐住了电子烟的喉咙,这场战役的下半场该如何打,还将取决于电子烟企业筹备粮草的能力和监管态势的走向。作者 | Eric

责编 | Zi封面 | Ingram Pinn/Financial Times

野蛮生长的电子烟正在一步步被掐住咽喉。

昨天,加州政府正式起诉Juul,原因如下:非法针对青少年进行电子烟广告和销售。一周前,苹果公司决定从App Store应用商店中下架181款电子烟相关应用。两周前,中国政府决定清除线上电子烟销售平台与产品,禁止互联网电子烟广告。

整个11月,随着天气转凉,火热一时的电子烟行业也逐渐进入了“冬天“。电子烟被绑上越来越多紧箍咒,一场行业大地震已经到来。

对于那些在场内或者场外的电子烟创业者们来说,他们是否将重演上一个风口——共享单车的“坟场”悲剧?

电子烟行业遇冷

一切来得令人措不及手。

就在半年前,电子烟领域还是一片热火朝天的景象。最热的时候几乎每周就有一起融资报道。

数据显示,在今年前9个月内,国内已经有35家电子烟品牌获得融资,涉及金额超过10亿元。其中,今年1月电子烟品牌“LINX灵犀”推出,随后获得三轮融资,7月罗永浩的电子烟 “小野”获得3000万元融资。

这些电子烟初创企业也是一副“手里有粮,心里不慌”的架势,豪掷千金,眉头不皱一下。此前罗永浩豪掷千万邀请陈冠希为自己“小野“代言,”福禄“曾在一场音乐节赞助上百万元进行品牌推广。

当头部电子烟品牌“花钱如流水“时,背后可以看到IDG、源码资本、红杉资本中国、真格基金、山行资本等资本大咖的迅速进场。有人调侃称,上一次感受到这么火热的融资氛围还是在共享单车行业。

事实上,资本的密集入场主要在于市场上能称之为“风口“的行业越来越少,同时热钱也在不断收缩,而电子烟行业在国内市场渗透率较低,复购率高,相对来说是高收益、低风险的赛道。

当然,前提是忽略政策风险。

就在一众电子烟品牌纷纷摩拳擦掌准备打响双十一销量冲刺大战时,11月1日下午,国家烟草专卖局、国家市场监督管理总局联合发布了《关于进一步保护未成年人免受电子烟侵害的通告》。

《通告》内容具体总结为一句话,清除线上电子烟销售平台与产品,禁止互联网电子烟广告。

这意味着,电子烟的身影将在国内线上彻底消失,属于电子烟创业者们的销量大卖美梦被击碎。

《通告》发布后,众电子烟品牌如惊弓之鸟纷纷发声:悦刻首先公开表态将终止一切线上销售和广告,随后几个小时内,小野、福禄、铂德等一众电子烟品牌纷纷表示坚决支持《通告》的落实。

监管仍在继续。11月7日,卫健委、教育部、市场监管总局等多部门联合发布《关于进一步加强青少年控烟工作的通知》,警示各类市场主体不得向未成年人销售电子烟。

线上被禁后,电子烟去往未成年人的路也被阻断。

图片来源:FDA

资本市场迅速感受到这股冷意。

据不完全统计,9月~10月间共有十几家电子烟品牌获得融资,而从11月1日的高压监管落实后到现在,市场上只有电子烟品牌Wel鲸鱼一家完成A轮融资,融资热度明显下降。

另外值得一提的是,除了部分主体外,大多数电子烟品牌的融资来源于深圳民营企业或者个人。也就是说这个圈子里的融资其实并不稳定,当监管逐渐加强时,民企和个人投资方撤离的速度更迅速,电子烟品牌资金链断裂的风险将进一步加大。

断电、失味

电子烟是否已备好粮草?

要知道,此前虽然业内隔段时间有出现打击电子烟的声音,但大多数时候都只是在宏观上批评电子烟的危害,并没有具体的监管措施推出。

显然,电子烟行业正处在激变时刻。那么此次监管究竟会让处在十字路口的电子烟走向何方?

目前来看,线下将成为国内电子烟品牌商们又一贴身肉搏的竞技场。

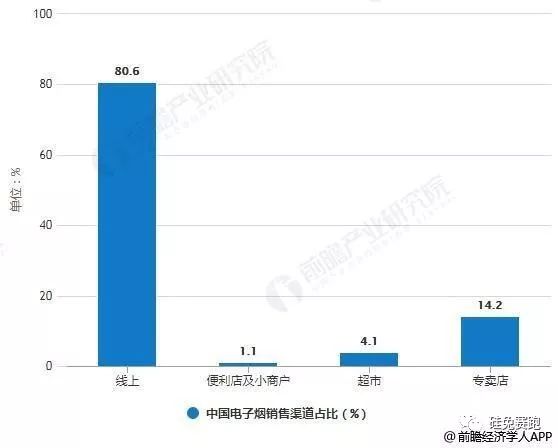

据前瞻研究院数据显示,去年国内电子烟行业线上销售渠道占比达到80.5%,可以说几乎垄断了大部分销售渠道。

数据来源:前瞻经济学人

如今在“断电“后,这部分货品去向将转移至线下渠道,国内上百家品牌商关于线下渠道的激烈角逐之战已经打响。

然而这场战役并没有那么好打。

我们知道,传统烟草品牌在国内是禁止做广告的,因此他们只有快速占领销售渠道、疯狂地推才能稳固市场根基,显然如今电子烟也将走上这条老路。

聚焦到线下渠道来看,电子烟的销售主阵地大概包括便利店、网吧、自动贩卖机等实体店。以笔者所在的上海地区为例,通过观察笔者在已经有许多烟酒店、便利店在门口显眼处摆上了电子烟的广告, 悦刻、福禄等品牌皆在其中。

显然,抢夺代理权是电子烟线下致胜的关键一步。但对于大多数电子烟品牌而言,这将意味着更庞大的支出和沉重的运营。

首先,线下的入店代理费相比较线上电商而言是一笔不小的支出,据笔者了解上海部分地区一家烟酒店的电子烟渠道入场费已经涨至千元,更高者甚至爆出上万元。这不难理解,当线上被堵,线下渠道成了“稀有物种”,自然水涨船高。

其次,线下渠道相对线上而言资金沉淀在各个分销渠道里,回笼较慢。如果短时间内无法将双十一积压的库存分销出去,对于那些小品牌来说意味着到了生死存亡时刻。

也就是说,众电子烟品牌是否准备好充足的粮草进行烧钱大战,从而快速占领渠道仍是个问号。

另外关于线下电子烟的监管目前仍不明朗。

图片来源:人民网

本月初,深圳市控烟协会副会长庄润森在接受《证券时报》采访时曾表示,电子烟走线下销售道路没有问题。

但部分地区对于线下电子烟的管控却明显在加强。11月4日据湖北十堰广播电视台报道,当地烟草专卖局市场稽查人员表示不允许线下店铺售卖电子烟, 否则将对“违法”经营户进行停业整顿三个月的行政处罚。

总而言之,当国内电子烟品牌纷纷从线上消失后,线下将成为品牌商们下一个竞争赛道。

不过从低成本的电商转移到更“重“的线下渠道时,电子烟品牌尚能否扛得住高昂的成本负担?在监管态势走向不明时,电子烟初创公司能否在寒冬中筹备到充足的弹药?这些疑问有待时间验证。

投资Juul

万宝路母公司亏损45亿美金

2018年底,万宝路母公司奥驰亚按照380亿美金收购Juul 35%股份的消息,在波澜不惊的资本市场上砸下一声巨响。

彼时,Juul成立了四年不到。嗅觉敏锐的投资人和创业者迅速意识到,赚钱的新机会来了,虽然前有共享单车的悲剧,但挡不住新诱惑巨大的魅力。大家翻身上马,快马加鞭进行圈地大战。巅峰时期,光深圳就拥有超过1000家电子烟加工厂。

中国市场上的战局尚未见分晓,但美国这边的情况却不容乐观。

美国市场上,奥驰亚Q3季度财报显示,去年以380亿美金估值收购Juul 35%股份的这笔投资亏损了45亿美金,造成公司Q3季度损失26亿美金。

要知道,奥驰亚Q2季度和2018年Q3季度分别还有20亿和19亿的净利润。

冲击不仅于此,今年9月底,美国食品药品监督管理局取消了奥驰亚与菲利普莫里斯国际两家公司之间价值 2000亿美元重组计划,原因是出于对行业不稳定的考虑。

这无疑是对奥驰亚包括Juul在内的一记重创。

因为随着美国“禁烟令”的逐步深化,奥驰亚需要通过菲利普莫里斯国际的全球渠道才能将Juul分销至发达市场,重组计划失败意味着Juul的全球化进程将放慢步伐。

事实上,在这项重组计划失败以后,已经有部分美国投资机构逐渐规避电子烟投资项目,对其呈现出越来越高的警惕性。

Juul同样麻烦缠身。

11月12日,Juul宣布明年将削减近10亿美元成本,同时将今年底的裁员人数从500人增加到了650人,约占公司总员工数的16%。

紧接着两天后,Juul下架了所有薄荷类口味电子烟。此举无疑是壮士断腕般的操作,毕竟薄荷口味电子烟占据了Juul 70%的销售额。

18日,加州政府宣布起诉Juul,紧接着第二天,纽约也加入了战局,针对相同问题提起诉讼。

曾经利用监管漏洞疯狂生长的Juul,正在为此前的行为付出代价。

与美国市场上Juul一家独大截然不同的是,中国的电子烟战局更加混乱。

在一番跑马圈地、蒙眼狂奔后,如今的电子烟行业显然已经被政策掐住了脖子,此前令人惊叹的70%~80%行业毛利率或将画上句号,资本的狂欢盛宴也将落下帷幕。

-END-

史上最短命的风口:电子烟,还没开始就结束了?

史上最短命的风口:电子烟,还没开始就结束了?