NB-IoT超半壁江山、Cat 1快速崛起,IoT Analytics全球蜂窝物联网模组数据分析

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

近期,物联网市场研究机构IoT Analytics发布了最新的《全球蜂窝物联网模组跟踪报告》,本文就以这份报告为基础,分析一下过去一年的市场格局和未来趋势。

近期,物联网市场研究机构IoT Analytics发布了最新的《全球蜂窝物联网模组跟踪报告》。上月,市场研究机构Counterpoint发布了2020年第4季度全球蜂窝物联网模组出货情况数据(详见《全球蜂窝物联网模组数据一览》),两家机构的数据总体上比较一致。不过,在细分领域,两者有所侧重,本期笔者就以IoT Analytics报告为基础,分析一下过去一年的市场格局和未来趋势。

全球市场下滑,中国保持增长

而中国的情况则不同,2020年,与全球其他地区的蜂窝物联网模块出货量下降形成对比的是,中国的蜂窝物联网模组出货量同比逆势增长了14%。这在很大程度上源于中国采取有效的疫情控制措施,企业能够快速复工复产。另外,笔者认为新冠疫情影响下,国内很多行业对于智能化、无人化生产经营有了新的认识,对于数字化部署的需求进一步提升,因此也直接带动了对物联网方案的需求。

IoT Analytics预测,到2025年基于蜂窝物联网的连接数将超过45亿。每一类蜂窝物联网连接设备,大部分都会使用蜂窝物联网模组,有一部分则会将蜂窝物联网芯片嵌入到设备的电路板中,而物联网模组能够快速缩短客户智能设备上市时间,受到了终端厂商的欢迎。近年来蜂窝物联网模组也在不断创新,如芯片化模组,降低终端客户使用模组的门槛。

根据工信部最新数据,截至2021年4月底,三家运营商发展蜂窝物联网连接为12.36亿,仅前4个月就实现了比上年末净增1亿。实际上,2020年全年净增仅1.08亿,在经历2020年的减速,2021年国内蜂窝物联网连接数重回快速增长态势,相应地,可以预计蜂窝物联网模组出货量在2021年也将实现远超2020年。

2020-2021年4月底蜂窝物联网连接数(单位:亿,来源:工信部)

不过,全球芯片短缺的背景给物联网模组蒙上一层阴影。根据IoT Analytics的调查,大多数蜂窝模组厂商都有大量积压订单,芯片短缺导致芯片价格波动变大。因此,IoT Analytics预计到2021年中期,全球整体蜂窝物联网模组出货量将下降,模组制造商的利润率将下降。

NB-IoT占据新增市场半壁江山,Cat 1强势崛起

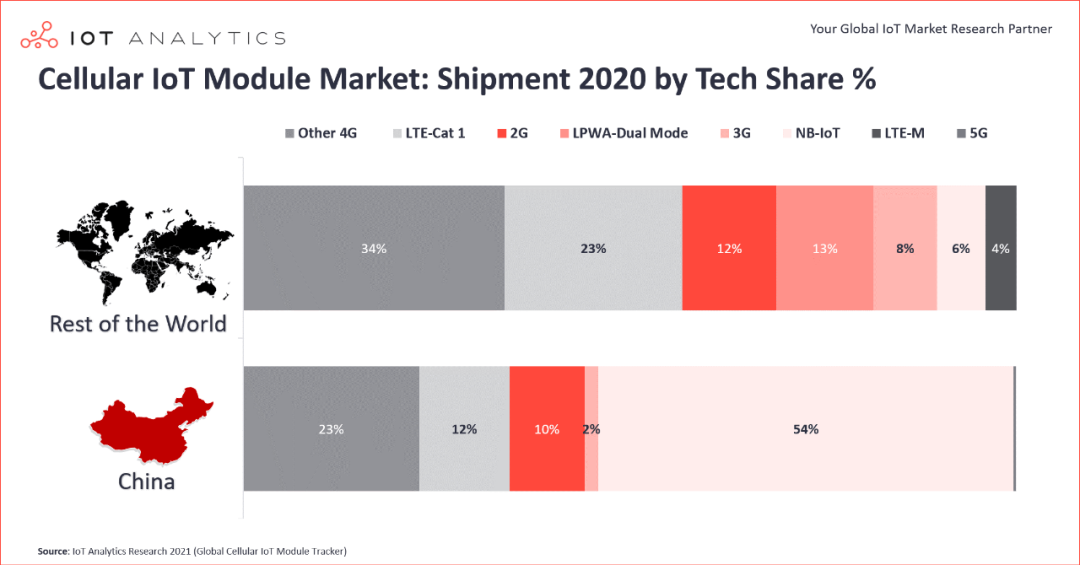

中国和其他国家地区蜂窝物联网出货量结构对比(来源:IoT Analytics)

(1)NB-IoT占据中国蜂窝物联网新增出货量半壁江山

从对比数据可以看出,2020年中国蜂窝物联网模组出货量中,NB-IoT模组占据54%的份额,而LTE-M作为另一个基于3GPP标准低功耗广域网络,在国内市场没有得到商用。相对应的是,海外市场中NB-IoT模组出货量市场份额仅为6%,LTE-M份额为4%。

这一结果源于国内外NB-IoT基础设施和市场策略的差异。目前,中国已开通的NB-IoT基站约100万,建成全球最大的NB-IoT网络,NB-IoT应用场景也是全球最为丰富的。以中国电信为例,5月17日,中国电信宣布其NB-IoT连接数突破1亿,NB-IoT连接规模全球第一,是全球规模最大的NB-IoT运营商,是全球首个NB-IoT用户数破亿的运营商。目前,中国电信已部署了超过40万NB-IoT基站,行业应用场景也持续丰富,其中,NB-IoT智慧燃气、智慧水务规模分别达到近3000万。根据IoT Analytics的监测,2020年,全球NB-IoT模组出货量90%都来自于中国。工信部数据显示,2021年4月国内蜂窝物联网连接中,智慧公共事业连接同比增长18.9%,增势最为突出,因此可以预计未来以智慧水务、智慧燃气为公共事业依然是NB-IoT的主战场。

海外虽然有数十家运营商建设了NB-IoT网络,但网络规模和应用规模非常有限,因此对于NB-IoT模组需求量不大。不过,北美多家运营商开通了LTE-M网络,对于LTE-M模组有一定的需求。另外,LPWA多模模组出货量国内外差异也反映了对物联网需求的差异。国内基本上没有LPWA多模模组出货,而海外则有13%的份额。由于海外多个国家和地区部署了NB-IoT和LTE-M网络,但并未形成规模化的广度和深度覆盖,为了应对网络碎片化,LPWA多模模组就很有意义。此前,高通推出MDM9206、9205等芯片均支持NB-IoT/LTE-M/2G多模网络,支持模组在海外的部署。但在国内,由于NB-IoT网络部署逐渐完善,运营商放弃LTE-M,加上成本因素,多模模组并没有用武之地。

(2)Cat 1在国内的快速崛起

蜂窝物联网模组另一明显的特征就是Cat 1的快速崛起。在海外市场中,Cat 1模组的出货量占据了23%的份额,国内市场中Cat 1模组的份额为12%,似乎海外发展速度更快,但实际上国内市场是在很短时间达到这一份额,因此Cat 1在国内崛起速度非常快。

Cat 1数年前兴起于北美,美国最大的运营商Verizon和AT&T均在2016年给出了2G退网的时间表,3G退网也提上了议事日程,Cat 1早在3GPP R8中提出,成为2G/3G物联网应用的最佳替代方案。海外市场2G/3G向Cat 1的大规模迁移始于2018年,根据IoT Analytics统计,在过去的三年里,Telit、Thales和Sierra Wireless这些物联网模组厂商在中国以外的地区Cat 1模组的出货量超过4000万,这也支撑了海外23%的Cat 1市场份额。

在国内市场,虽然Cat 1模组只占有12%的市场份额,但国内的Cat 1是从2019年底才开始发力,用了仅仅一年多的时间,就从几乎空白的猛增至12%的份额,可以说是崛起速度惊人。

(3)合理的物联网连接结构正在形成

对于蜂窝物联网不同制式的连接结构,业内已形成了“60%-30%-10%”的共识,目前蜂窝物联网模组的出货量正在朝着这一结构演进,推动物联网连接结构合理化。2020年5月,工信部发布的《关于深入推进移动物联网全面发展的通知》(25号文)就明确提出了“建立NB-IoT、4G(含Cat 1)和5G协同发展的移动物联网综合生态体系”、“推动2G/3G物联网业务迁移转网”等要求,过去一年物联网产业的发展正是朝着这些方向迈进。

从IoT Analytics的数据来看,NB-IoT作为低速率物联网的代表,在新增的出货量中已有54%份额,60%的目标很容易达到。2G模组出货量依然不可小觑,占据10%的份额,再加上3G模组的2%,2020年2G+3G模组出货量与Cat 1几乎持平,不过,2G+3G已经在走下坡路,在退网的背景下,其新增出货量会快速下滑,向着NB-IoT和Cat 1迁移,尤其是单天线Cat 1 bis的成熟,成本更好、体积等方面进一步优化,将大大增加Cat 1的市场份额。另外,Cat 4等级的LTE场景中,由于成本和可用性的优势,Cat 1将形成降维打击,替代原来部分Cat 4的很多市场。Cat 4及以上等级LTE模组和5G将专注于大带宽、低时延的少数高端场景。

中国供应商地位进一步稳固

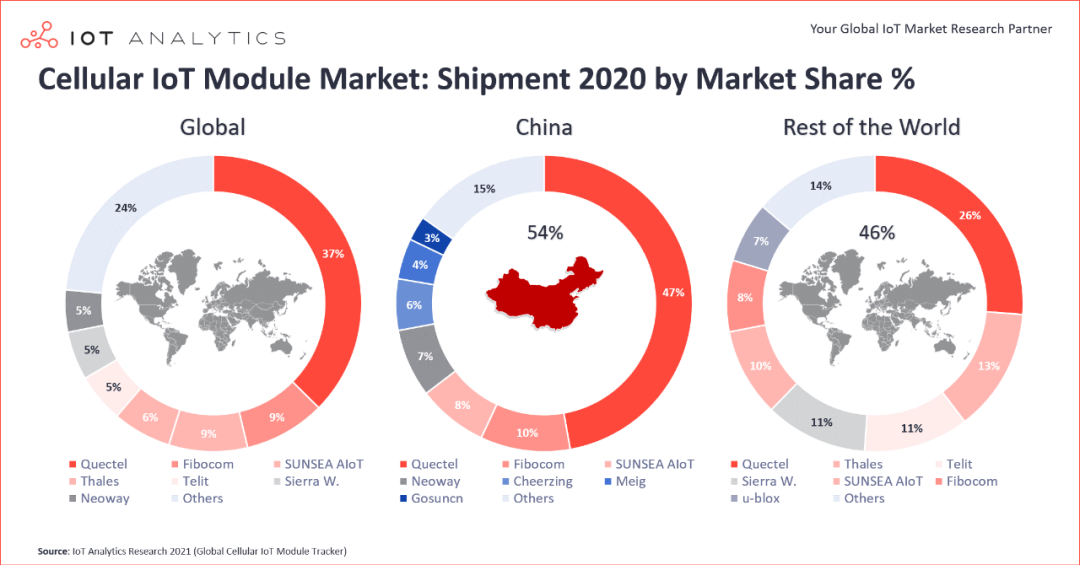

各厂商市场份额对比(来源:IoT Analytics)

IoT Analytics监测数据显示,从全球市场来看,移远、广和通和日海3家中国厂商出货量位于全球前三,3家总出货量占全球55%的份额,奠定了中国厂商的全球地位;接下来的是特雷兹、泰利特和Sierra Wireless这3家海外厂商,其总出货量也仅占全球16%的份额,与中国厂商差距明显。从国内市场来看,移远一家的出货量占国内市场近50%份额,后面依次是广和通、日海、有方、骐俊、美格、高新兴,前7家占全国75%的份额。仅从海外市场来看,移远依然是海外市场份额最高的厂商,而日海和广和通在海外则排在海外3大厂商之后。

根据公开数据,移远由于4G系列(含Cat 1)和NB-IoT模组出货量的增加,2020年其蜂窝物联网模组收入同比增长了44%。广和通由于Cat 1 bis和NB-IoT模组出货量的增加,2020年其蜂窝物联网模块的收入也实现了高速增长。而海外模组厂商则出现下滑,其中新冠影响非常明显。受新冠影响,特雷兹在汽车领域下滑比较明显,泰利特则将部分原因归于亚太地区公用事业表计下滑的影响,而Sierra Wireless的汽车模组资产被广和通参与的财团收购,另外,上游芯片缺货也是一个重要因素。

根据IoT Analytics的监测,当前欧洲市场对Cat 1 bis的需求开始增长起来。一方面,中国市场采用Cat 1 bis取得了一定的成果;另一方面,欧洲市场的LTE-M网络部署碎片化明显,而欧洲4G网络部署的连续性,给了Cat 1 bis替代的机会。

蜂窝物联网模组作为物联网终端的上游领域,从其出货到最终形成物联网应用有一定的周期,因此模组产业发展是一个先行指标,可以在一定程度上提前反映蜂窝物联网最终应用落地情况,希望蜂窝物联网模组数据分析能给业界一些启发。

笔者新书《新基建大时代:聚焦5G与物联网》已上市

长按二维码,即可购买

往期精选