麻辣汇(4):IPTV内卷化之下——运营商向左,新媒体向右,SP左右摇摆

↑关注我们,获取更多行业新闻,更多实用资讯

流媒体网(ID:iptvott)原创

作者| 麻袋

2020年,可能没有第二个人类学术语比“内卷”更加出圈了,它本来是人类学家解释为一种社会或组织既无突变式发展,也无渐进式的增长,只是在一个简单层次上自我重复的概念发明。看完人类学家项飙对内卷化的看法后,我觉得“内卷化”的原始定义就是目前IPTV行业现状的写照。

“内卷化(Involution)”最早是由格尔茨(Clifford Geertz)1963年通过对爪哇岛进行研究后提出的。“农业内卷化”描述了这样一种状态:在土地资源有限的情况下,农耕经济越来越精细,在每个土地单位上投入的人力越来越多,大家对每一个细节都越来越关注,可是到最后产出跟投入是没有关系的,甚至是负增长。因为人力多投入而增加的产出,就只够人力本身的消费,最终造成了一种平衡状态。但是,如果到荒野上去开垦,哪怕只是粗放的耕种,最终投入和产部的比例反而更高。

根据人类学家Mark Elvins对中国的研究,17世纪以后中国基本上开垦了所有能开垦的土地,土地总量并没有增长,但人口却一直在增长。人口的增长靠什么来维持?主要就是靠精耕细作这种“内卷”的方式并最终跨入 “高水平陷阱”:在农业技术、行政管理、社会组织、人力动员方面达到了很高的水平后却始终无法突破。

● 用户数快速增加即将遭遇“天花板”,现在的IPTV就像17世纪的中国农业

近日,工信部发布的最新数据中提到,截至9月末,IPTV(网络电视)总用户数达3.1亿户,同比增长6%,比上年末净增1580万户。在央视市场研究(CTR)发布的《2019-2020年 IPTV行业发展报告》中提到,发展速度上来看,IPTV用户数量从千万到亿用时3年,从亿到十亿用时5年,这一增长加速度超过了有线电视和OTT的发展速度。

虽然从数据来看,IPTV业务发展一片大好,但实际上IPTV用户量的增速正在放缓。2019年IPTV用户总数净增3800万,截至2020年Q3全国IPTV用户仅增加1800万,预计全年增长不会超过2500万,增速同比下降34%。

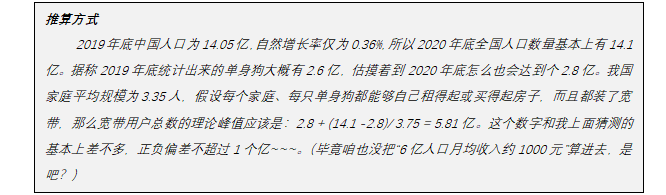

那么,IPTV的用户数天花板到底在哪里呢?我在这里斗胆估算一下:

2019年12月三大运营商有线宽带用户首次出现负增长,我认为可以理解为宽带市场高速发展的势头基本已经结束。虽然截止2020年9月底,根据工信部统计三大运营商有线宽带接入用户总数达4.76亿户,同比增长5.8%,比上年末净增2682万户,但我认为满打满算国内宽带用户数也基本上能到5亿也就差不多了。

另外,根据工信部2019年底的统计IPTV宽带渗透率达到65%左右。参考移动互联网对手机整体用户的渗透率大概在83%左右就开始回落了,可以判断电信业务渗透率基本符合“二八原则”,因此推断IPTV的渗透率基本上也就在80%左右了。

数据来源:工信部、智研咨询整理

基于以上极其不精确、极其不负责任的推算,个人认为IPTV用户数天花板大概可能应该是:5亿x 80% = 4亿。而目前3.1亿的用户数已经达到了估算值的75%,再次简单套用“二八原则”推断:用20%的精力就能获得80%用户量的好日子已经基本结束了,IPTV这块儿地里能割的韭菜也不多了。

● 过度追求头部内容和精细化运营,现在的IPTV已经陷入“高水平陷阱”

在之前用户高速发展的阶段,IPTV对降低宽带离网率的贡献是毋庸置疑的。但如果把IPTV作为一个独立的业务来看,事实上运营商只用了20%的精力就已经完成了对80%用户价值的挖掘,而现阶段产业链各方更多的是在用80%的精力去挖掘那剩余的20%。

采用组合包、融合包模式进行内容组织、“千人千面”智能推荐本质上都只是围绕内容本身挖掘用户兴趣点以提升ARPU值。早几年大家还在讨论到底是 “内容为王”,还是“渠道为王”的问题,虽然IPTV 3亿的用户数看似证明运营商渠道的价值,但IPTV “不生产内容,只是内容搬运工” 的事实,最终还是坐实了 “内容渠道代理”的尴尬,哪怕现在行业话语权逐步被广电新媒体占据,也依然没有逃出这个范畴。

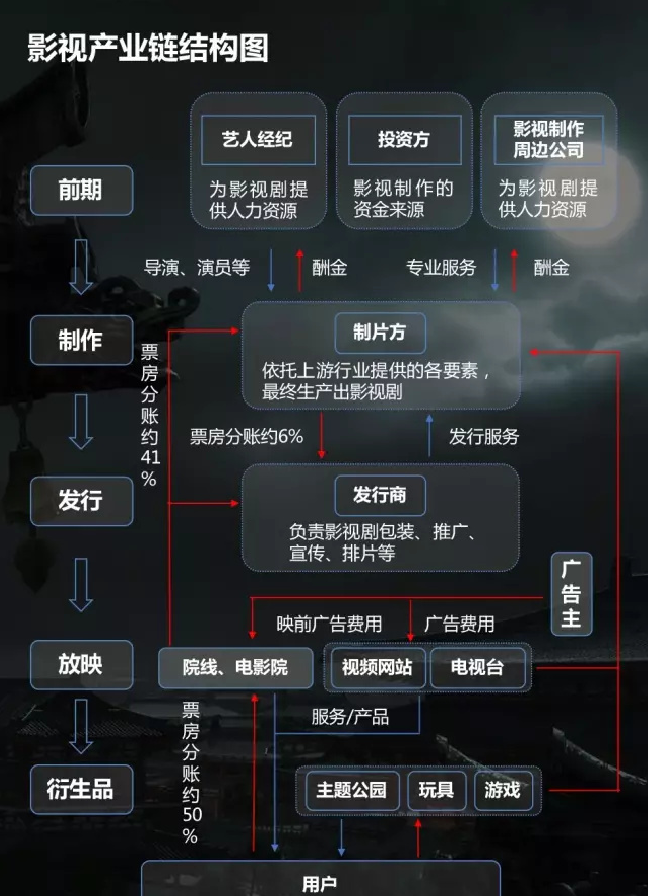

当产业链的某个环节已经没有办法满足巨头发展欲望时,最直接的思路就是寻求向产业链上游发展。从影视产业链来看,产业链上游的制片方(IP拥有方)才是整个长视频内容领域的主导。

影视产业链全景图

但是,优爱腾早已依托资金优势完成了向产业链上游的靠拢,以资本形式完成了内容市场的垄断。优爱腾以CP方式简单的向运营商IPTV业务输出内容所带来的收入,与其在版权上的巨大投入相比基本上可以用“九牛一毛”来形容。相比较而言,如果通过嵌入SDK或直接使用APK的方式在IPTV业务中落地,一方面固然是因为优爱腾版权协议的限制,更大的目的恐怕是借助其内容优势在短期内把IPTV的用户数纳入整体用户数统计,以保持收费会员用户高速增长的形象,进而向证券市场证明其市场地位以及商业模式的可持续性,最终通过不断上扬的股价获取更大的收益。

所以,IPTV引入头部内容这件事实际上只是局限在行业垂直领域的局部竞争,并没有能实现产业的突破。而围绕内容所展开的精细化运营,在我看来只是在不断进行的“高水平重复”,至于“谁运营做的更好”这个问题很难与IPTV业务整体的营销策略进行严格划分,否则很容易出现“归因错误”的问题。

● 管理、运营和技术所形成的“综合性封闭”,是IPTV二次开荒的最大障碍