涨价后净利仍暴跌90%,还能拿什么拯救海底捞?

全文3758字,阅读约需8分钟

作者 | 张超

编辑 | 罗丽娟

来源 | 全天候科技

ID:iawtmt

火锅界老大、服务体验佳、市值过千亿,说起这些名头,大部分人第一反应就是海底捞。但从去年开始,疫情重压之下,这位中式餐饮巨头“走向下坡路”的声音不断。

3月1日晚间,海底捞发布2020年度财务预期,净利润同比2019年(约23.47亿元)下降约90%。按此计算,过去一年净利润约在2.347亿元。

对于净利润预期大幅下降的原因,海底捞归结为两点:第一,全球疫情爆发对消费场所的限制带来的集团营运压力;第二,美元兑人民币汇率波动导致净汇兑损失约2.35亿元。

3月2日开盘,海底捞港股低开,中间小幅回落后继续攀升。截至上午收盘,海底捞报68.5港元,降幅0.51%。

作为重点依托线下门店场景的消费企业,海底捞从疫情爆发之初就受到了“重大影响”,一度关闭全国数百家门店长达45天,业绩受损严重。

为了扭转颓势,海底捞不仅推进门店智能化来提高运营效率,还开拓了外卖等多个在线销售渠道。

但与此同时,不少网友反映,海底捞疫情以来“偷偷”涨价不少,食材分量也有减少,“实在吃不起了”。据2020上半年财报,海底捞客单价的确有提升,较2019年同期上涨超8%。

被指价格越来越贵,净利润却依然暴降近九成,海底捞要如何突破困境?

“贵”救不了海底捞

在发布的2020年财务预期中,海底捞只公布了“全年净利润下降约90%”一项关键数据,却足以引发业内广泛关注。

要知道从2018年9月28日上市以来,海底捞一直保持着较高的净利润同比增速,2018年和2019年分别为60.16%、42%,2020年却出现了负增长。

究竟是什么原因拖累了海底捞的业绩?

官方说法是疫情和汇率波动影响,全天候科技查询了海底捞过往的财报,试图从各项数据中寻找到原因。

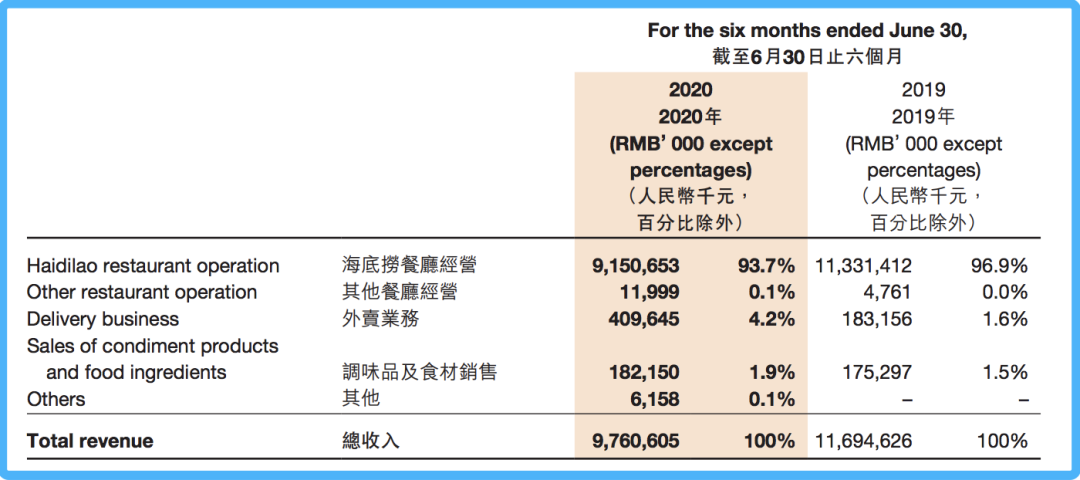

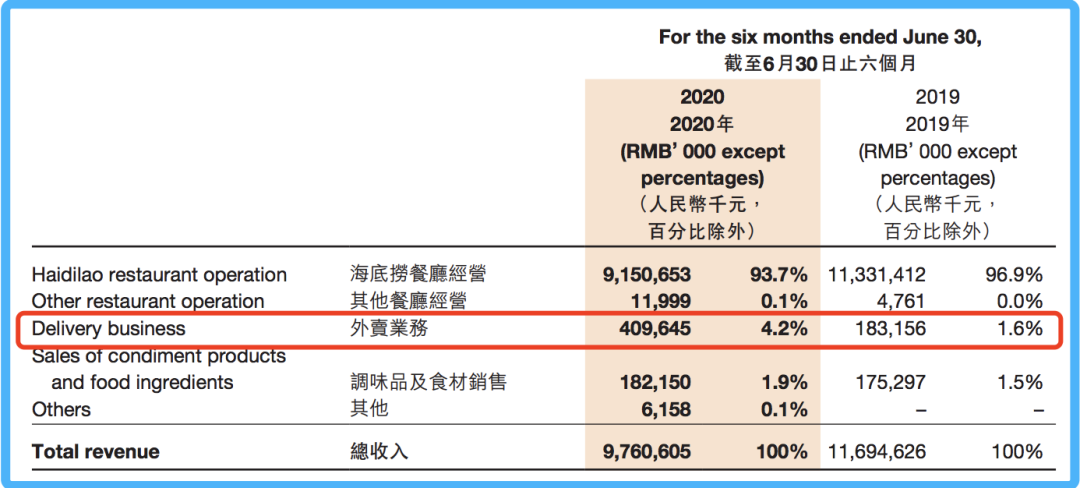

2020年中报显示,海底捞的营收分五个部分:餐厅经营、其他餐厅经营、外卖业务、调味品及食材销售、其他。在各项收入中,餐厅的经营收入毫无疑问是最主要的收入来源,贡献了2020年上半年总收入的93.7%,达到91.51亿元。

2020年上半年海底捞营收构成

值得注意的是,除去餐厅经营收入,海底捞其他各部分营收均有不同程度上涨。而该财季(2020年上半年),公司净亏损9.65亿元,较2019年同期的9.12亿元,降幅超200%。这也就意味着,餐厅经营不佳成为了导致海底捞净利润亏损的主要原因。

2020年初,为了配合疫情防控工作,海底捞从2020年1月26日起暂停了中国大陆所有门店的营业,直至3月12日才重新放开线下堂食。

此后,由于疫情未彻底结束,根据相关规定,海底捞仍要求每个区域开放营业的门店严格执行人流管控措施,安排分散就坐,并限制就餐人数。随着海外疫情的加重,海底捞中国大陆以外门店也不同程度受到了影响。

2020年上半年,海底捞餐厅服务总人次8100万,同比下降25.69%。不仅如此,海底捞一直引以为傲的翻台率也出现了危机预警。

虽然在最新的财报预期中未公布相关数据,但在2020年中报时,海底捞称,受疫情影响,门店客流量减少,翻台率由2019年同期的4.8次/天降到了3.3次/天,甚至不及2016年水平(4.5次/天)。

众所周知,翻台率越高,餐桌利用率越高,单桌贡献的盈利才能越多。海底捞翻台率下降,将直接影响门店的营收和净利润。

人数不够怎么办?价格来凑。

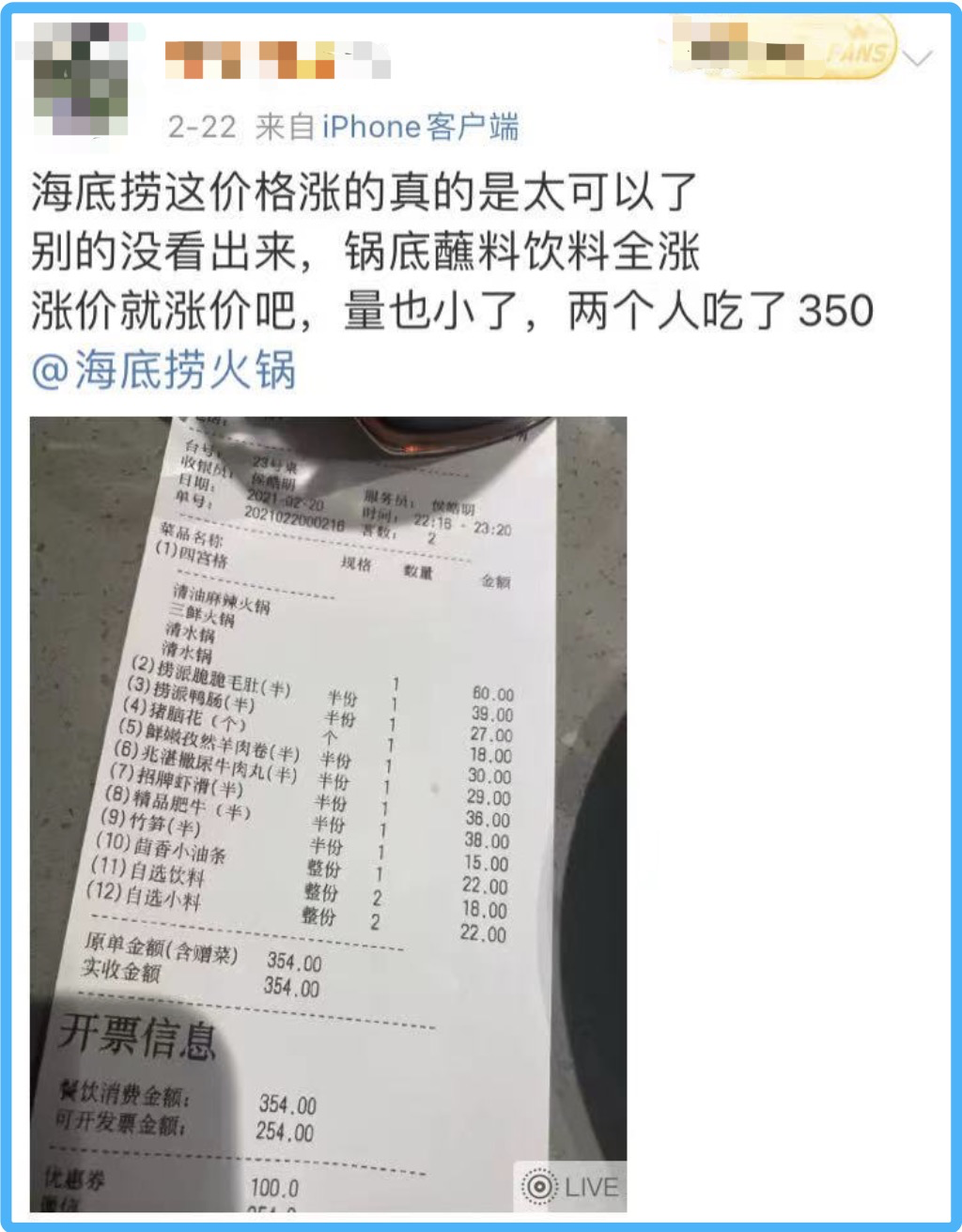

疫情以来,海底捞一直被消费者抱怨在涨价,相关话题一度登上微博热搜。

2020年4月,海底捞曾就此发布《致歉信》,承认上调了部分菜品价格,并指出“涨价是公司管理层的错误决策,伤害了海底捞顾客的利益”,决定将所有门店菜品价格恢复到1月26日停业前标准。

然而,这个说法似乎未能让消费者满意。直到现在,仍有大批消费者在社交平台公开抱怨,海底捞锅底、蘸料、饮料全在涨价,且食材分量较小。

网友抱怨海底捞涨价(图片来源:网络)

一组数据或许也能说明问题——财报披露,2020年上半年,海底捞人均消费112.8元,较上年同期的104.4元同比增长8.05%。

2020上半年,海底捞大陆门店均实现客单价正增长,一线城市达到118.1元,二线107.4元,三线城市101.8元,大陆以外地区191.3元。主要原因是低客单客群消费下降(学生69折,但未开学;其他价格敏感人群消费意愿略有下降)导致高客单人群占比提升,以及3月下旬至4月10日,公司有过短暂菜单提价(6%左右)。

只是从目前公布的业绩预期来看,“贵”似乎也难以拯救海底捞了。

门店扩张侵蚀利润

尽管疫情影响了海底捞的营收和利润,但公司在成本端却未有明显控制,甚至在全球大规模开店。

2019年,海底捞管理层曾明确提出,全国范围内可容纳3000家海底捞门店。而截至2019年12月31日,海底捞全球门店数仅有768家,其中716家位于中国大陆。这就意味着,要实现“3000家门店”计划,海底捞还需要在未来几年大规模扩张。

突如其来的疫情,严重影响了线下经济发展,对餐饮业打击尤甚。然而,海底捞并没有停止扩张的脚步,2020年上半年仍在积极开设新门店,完善火锅网络。

财报显示,仅2020年上半年,海底捞新开业门店就达到173家,全球门店网络增加至935家,其中868家位于中国大陆。海底捞还对媒体表示,按照装修周期100天左右计算,全年(2020年)门店数量有望达到1000家。

新开门店意味着一大笔开支,租金、人工、物料等等都需要负担,对于海底捞来说,是一个不小的压力。

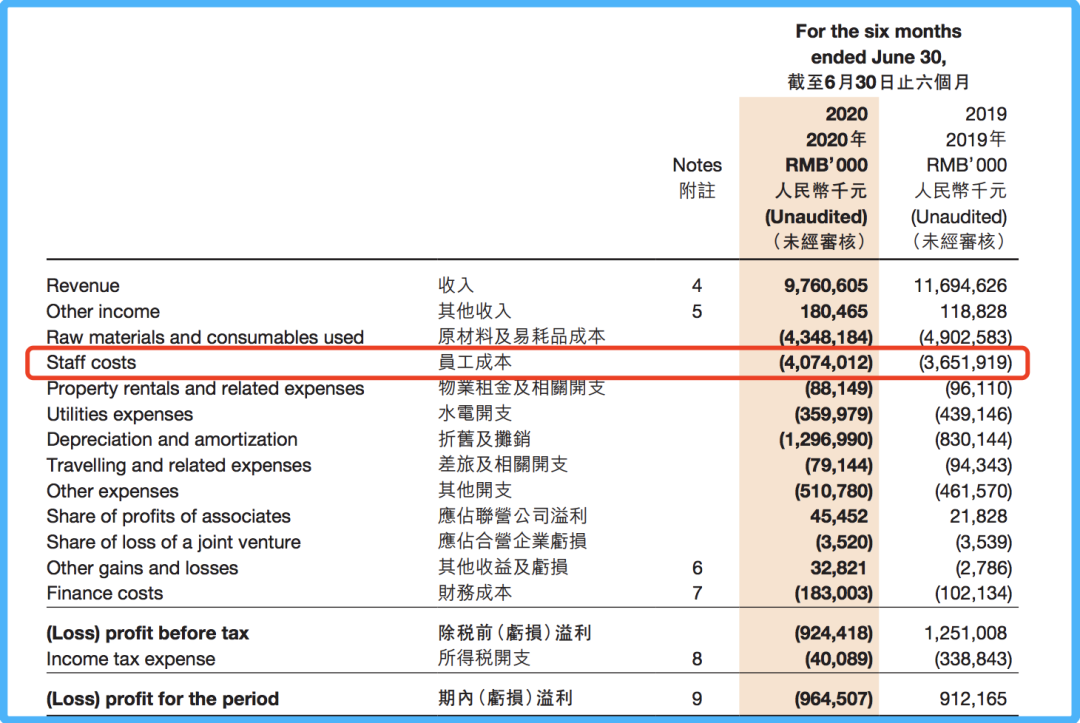

海底捞的成本由7部分构成:原材料及易耗品成本、员工成本、物业租金及相关开支、水电开支、差旅及相关开支、折旧及摊销、其它开支。

2020年上半年海底捞主要业绩表现

一直以来,服务都是海底捞最大的特色。“让地球人无法拒绝”的热情不仅有口皆碑,更是成为中式餐饮品牌学习的典范。海底捞员工傲人的福利待遇,也屡屡为人称道。

从财报看来,员工成本也确实是海底捞极为重要的一笔开支,占比仅次于原材料及易耗品成本。

2020年上半年,由于门店营业天数减少,海底捞原材料及易耗品成本同比下降了11.3%,为43.48亿元;而员工成本却从上年同期的36.52亿元增加到40.74亿元,同比增长11.6%。对于员工成本上涨的原因,海底捞的说法是:“由于业务扩张,员工人数增加。”

事实上,新开门店带来的影响不止表现在“员工成本”这一项。

由于去年上半年门店经营天数下降,物业租金及相关开支、水电开支、差旅及相关开支均有不同程度减少,但“其它开支”同比增加了10.7%,达到5.11亿元。究其原因,就是海底捞业务扩张导致相关行政管理费、仓储费增加。

近年来,海底捞加速了下沉市场的扩张步伐。财报显示,从2018年中期到2020年中期,海底捞在二线城市门店数量增加了236家,数量最多;其次是三线及以下城市,门店增加了182家。从整体占比来看,其它地区占比呈现负增长,仅三线及以下城市门店数量占比三年内上涨了3.63%。

为了达成3000家门店目标,海底捞势必会在下沉市场持续布局。但这家人均消费水平较高的餐饮企业,如何在三线及以下城市站稳脚跟,或是影响公司未来增长的重要因素。

海底捞的自救

餐饮本就是一个平均存活周期较短的行业,疫情更对企业的“存活技能”发出了严峻挑战。

面对高昂的成本开支和巨大的利润压力,海底捞也开始了“自救”,其中一个重要的方式就是推行外卖服务。

早在2010年,海底捞就推出了自营外卖服务;2016年,“海底捞外送”开始独立于门店运营。彼时,外卖服务的配送人员均是海底捞自己的人,到后来就与顺丰、达达进行过合作。

但是独立经营外卖,不仅配送成本高,订单贡献的营收占比也非常有限。2016年,海底捞外送营收近2亿元,占总营收(78.08亿元)比重不足3%。

随着年轻人点外卖习惯的养成,海底捞一改过去自营的做法,与第三方外卖平台饿了么合作,推出了海底捞“小火锅”外送等服务。不仅能让3公里内的顾客享受不超过60分钟拿到餐食的服务,还能加速外卖服务在全国各大城市的落地。

疫情期间,海底捞更是在外卖场景大做文章,在中国大陆地区部分门店率先恢复“安心送”和“无接触配送”外卖服务。集团主导开发并推出了半成品方便菜肴等零售商品,积极拓展海底捞应用软件和第三方电子商务平台等多个在线销售管道,这在一定程度上“挽救”了公司营收。

财报显示,2020年上半年外卖订单数量增加,外卖业务收入同比暴涨123.58%,达到4.10亿元,占总收入的比重也从上年同期的1.6%上升到4.2%。就连调味品及食材销售收入占比也有小幅增加,从2019年中的1.5%上升到1.9%。

2020年上半年海底捞营收构成

除了拓展加深业务增加营收,海底捞还试图通过机械化手段降低门店成本。

传菜过去一直是海底捞最累的工作,为了减轻员工负担、提升工作效率,海底捞分店试水使用传菜机器人。此外,海底捞还使用起机械臂智能配菜、自动配锅机流水线配锅,以及厨房信息管理系统。

海底捞智能配菜机械臂

据悉,截止到2020年6月30日,海底捞已经在3家门店装备了智慧机械臂,23家门店采用“千人千味”智 能配锅机,并在全球餐厅中运用了958台传菜机器人与385部电话机器人,IKMS智能厨房管理系统、门店要货系统也在不断更新迭代。

不过,《成都商报》此前探店海底捞智慧餐厅发现,海底捞传菜机器人“平均移动速度接近人类正常行走速度”,加上遇到障碍物时的反应速度,“实际运力恐怕难以满足海底捞顾客需求”。但该门店整体员工数相较同面积其它门店明显减少,减少人员集中在后厨,包括洗菜工、配菜员、酒水配送员等。

无论是加深外卖业务,还是通过机械化手段提升门店效率,疫情当下,恐怕海底捞还需要将这些“自救”方式变得能容易“复制”、更快速起效。

本文由全天候科技授权亿欧发布,申请文章授权请联系原出处。