半年总结|2021年H1彩电市场发展总结

点蓝色字关注“TV大数据洞察”

点蓝色字关注“TV大数据洞察”

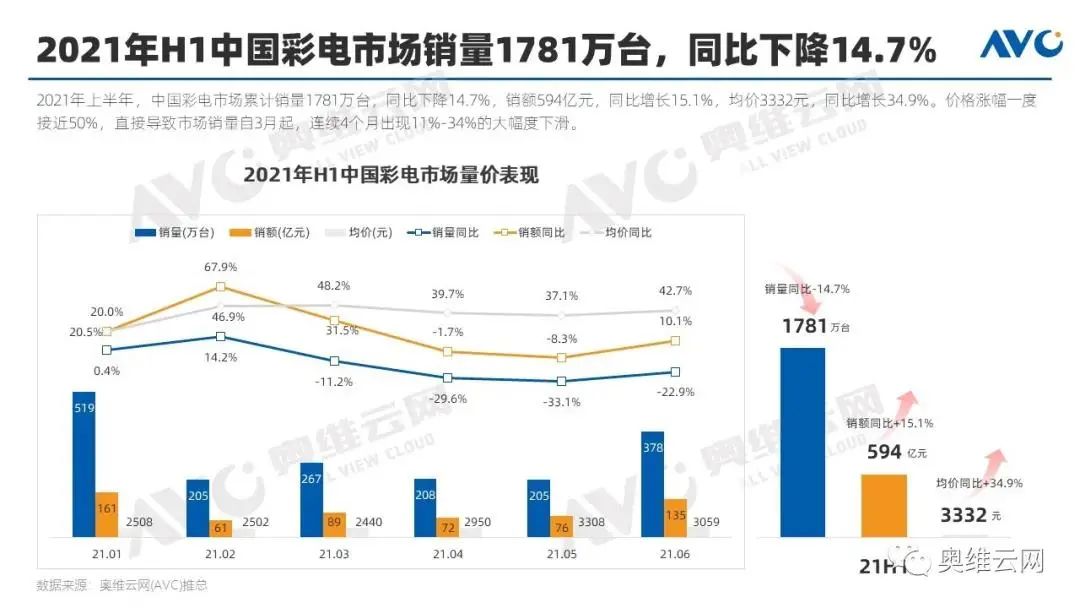

2021年上半年,中国彩电市场累计销量1781万台,同比下降14.7%,销额594亿元,同比增长15.1%,均价3332元,同比增长34.9%。彩电零售均价涨幅一度接近50%,直接导致市场销量自3月起,连续4个月出现11%-34%的大幅度下滑,6月得益于产品结构调整,使得销额规模同比回归正增长,市场切换增长风格。

为了深入剖析导致上半年彩电行业表现不佳的原因,我们将影响行情的因素归纳在宏观、上游、渠道、经营、需求五大方面,将5大因素拆分为11个因子做一对一强制评分(5分制)。从该模型的评分结果可以发现:上游冲击、企业经营困难、消费需求减少是影响上半年彩电行业发展的前三大因素。芯片与面板供应紧缺供价持续上涨、市场零售价调整过快过大、企业应对内外环境迅速变化的反应速度不及时应对手段有限、长年价格战的后遗症、电视用户粘性下降、产品创新陷入瓶颈同质化严重、渠道被政策强约束且流量碎片化等是重要的影响因子。

我们细化分析前三大影响因素:

TOP1上游冲击。主要表现在芯片短缺(占总评分权重的13.5%)、电视面板持续涨价(13.1%)、其他显示产品分流面板产能和消费需求(7.6%)、技术创新出现瓶颈产品同质化严重(7.6%)四大方面。

2021年6月,55英寸及以下中小尺寸面板采购价的同比涨幅都在90%以上,其中55吋、43吋、32吋面板同比涨幅达97.3%、98.6%、151.4%,大尺寸相对缓和,75吋、65吋涨幅分别为36.9%、64.4%。而与此同时,驱动相关的芯片供应吃紧,使得很多面板生产出来后,无法装配点亮,芯片涨价进一步加剧了面板价格的上涨。

另一方面显示器、手机、平板等小屏产品市场需求在提升,即瓜分了更多的面板产能和零配件供应,又抢夺了终端用户的使用时间,反观电视产品本身,正陷入技术创新瓶颈,革新技术未有突破,新型显示技术渗透率低,现有产品同质化严重,吸引力下降。

TOP2企业经营困难。主要表现在长年价格战的后遗症 (10.2%)和企业应对内外环境迅速变化的反应速度不及时应对手段有限(10.2%)两大方面。

彩电行业在60余年的发展历程中通过多次价格战,换得市场规模的快速增长和行业竞争格局洗牌。自2013起电商渠道兴起和互联网品牌加入后,彩电行业传统的价格体系被打破,层级分明的渠道价值链也被重新优化,使得产品价格不断探底。此轮面板涨价前的最后一大促,2020年618大促,多个尺寸产品均价创下历史新低,32吋最低价499元、43吋799元、55吋999元、65吋1699元、75吋2999元,而在今年618,这些尺寸的最低价已经上涨20-80%。整个上半年来看,彩电全渠道均价同比涨幅达到34.9%。

长期价格战诱导消费者追求性价比,追求低价实惠,追求产品够用就行,导致均价同比连续上涨10个月的当下,后遗症开始显露。而另一面,产业环境、市场环境、消费者需求的三项巨变,使得彩电企业传统的响应机制失灵,因为价格战改变的运营手段,在当下涨价潮下又变的不合时宜。

TOP3消费需求减少。主要表现零售均价持续上涨(10.9%)和电视用户粘性下降,内容和交互不佳(9.1%)两大方面。

涨价的原因在这里不多赘述。导致需求减少的另一个方面是电视内容和交互的不佳。2015年广电总局发布181号文件规定电视盒子、智能电视等产品所提供的内容,必须在CNTV、华数、上海文广(东方明珠)、南方传媒、湖南电视台、中国国际广播电台以及中央人民电台这7家国有广电系牌照商的集成播控平台上呈现,并接受上述机构的监管。而同年,公开数据显示网络真人秀综艺节目占总体的比重达到52.5%,2016年达到62.4%,随后网剧、短视频兴起,线上内容平台覆盖数亿网名。相对而言电视内容的吸引力逐渐下降,即使在2020年疫情最严重的春节,人们居家隔离的情况下,智能电视的开机率也仅有45%。现在推广的8K产品,更是面临着电视内容吸引力下降和超高清节目供给不足的双重困境。

诸多因素的合力下,彩电行业正进入全新的发展周期,原先内生发展的逻辑与路径受到外部因素剧烈冲击。但消费者对大屏显示的需求没有变,电视大屏的更佳观影体验和家庭属性没有变,成熟的产业链与供应链体系没有变,庞大的人口基数和广大的消费市场没有变,2021年下半年彩电行业需要变的是对需求、产品、供应、营销四大方面的把控。

▌文章来源:奥维云网

▌本期编辑:李快乐

▌商务合作:lmtw_com(微信同号)