为什么腾讯/阿里不去开发被卡脖子的工业软件?

前一段时间,我们转载了刘亚曦同学的文章《这才是中国被卡脖子最严重的软件!》,其中提到华为发布的最新手机p50被“阉割”了,5G手机只能当4G用,这暴露了中国高端制造最薄弱的一个环节——工业软件领域。

那么,中国有哪些相关公司?发展得怎么样啊?

上一篇由于篇幅原因没有展开讲,今天作者结合自己在工业软件领域的多年经验,再重点分析一下中国工业软件市场状况。

国产EDA软件

单拿EDA软件领域来说,国产EDA软件在中国市场份额大概在10%左右,剩下的90%全部都被美国的Synopsys、Cadence和Mentor Graphics三巨头所垄断。

而目前国产EDA软件市场份额最大的是华大九天,挤进了TOP4。

2020年中国EDA软件市场份额TOP4

根据华大九天公开的招股书,华大九天占了国内6%的市场,而全部国产EDA在中国市场占比也才11.3%,相当于一家华大九天就占了一半多份额,也算是表现不错的了!

可是放到全球市场,差距就非常明显了,整个2020年,EDA行业的全球市场规模达到了72.3亿美元,而中国市场的EDA规模为66.2亿元,相当于中国市场占了全球14.1%左右,而国产EDA的销售额只有7.6亿元,只占全球市场的1.62%份额。

2020年国产EDA软件在中国市场份额

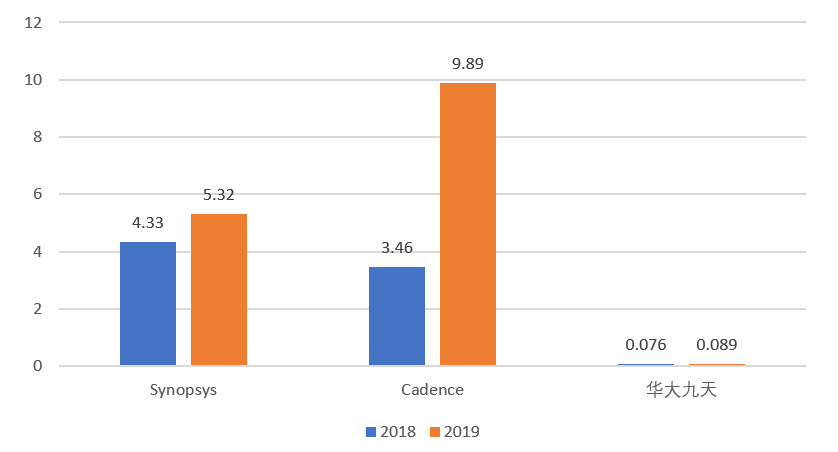

三巨头与华大九天公司年营业额对比

如果对比一下2018-2019两年的净利润,会更加惨淡。(由于Mentor被西门子所收购,财务报表不单独公开,下图不包括)

三家公司2018-2019财年净利润 (亿美元) 对比

从公开的财务报表数据中明显看到巨大的差距,你以为这就完了?

NO,上面华大九天净利润中是包含了政府补助那部分的利润的,根据华大九天的招股书数据显示,2018-2019财年,华大九天收到的政府补助分别高达4,389.20万元、5,430.27万元,这意味着90%以上的利润来源于政府补助,如果去除这部分利润,差距更明显。

国产CAD/CAE/CAM软件市场份额状况

在CAD领域,目市场份额最大的有四家,分别是法国的达索系统、德国的西门子软件、美国的PTC和美国的欧特克。

我先给大家对比一下这几家公司的产品信息(下面的价格是我当初在之前公司的内部价格,因为市场原因可能与现在有波动)。

1,美国欧特克

主要产品是AutoCAD,二维CAD软件,主要服务于机械、建筑等领域,国际上大多数二维CAD标准都有欧特克(Autodesk)来定制,在二维CAD行业内有绝对的话语权。

但是近几年因为竞争的需要,欧特克(Autodesk)公司也出了一些三维CAD软件,但使用人数很少。AutoCAD价格为每年大约1.7W人民币。

2,法国达索系统

达索系统旗下有两款三维CAD软件,分别是定位于中端领域的Solidworks与定位于高端的CATIA,前者主要偏向于设备设计、自动化等领域,后者主要偏向于航天、汽车、船舶等领域。

达索系统母公司是达索集团,达索集团旗下还有达索航空,是法国最大的军用飞机制造商;1997年达索系统全资收购位于美国马萨诸塞州的Solidworks公司,至此,达索系统产品覆盖了中高端两个领域。

在售价方面,Solidworks终生买断价格为5W多人民币,订阅价格为每年1.2W人民币;CATIA终生买断价格为7W多人民币,订阅价格为每年3W多人民币。

3,德国西门子软件

没错,西门子不仅仅是一家制造业公司,也是一家软件公司,它的三维CAD软件产品是UG,又名NX,主要应用于汽车、模具等行业,UG实际上是美国EDS公司旗下的产品,但EDS后来被德国西门子全资收购。

UG售价比较昂贵,终身买断版价格大约为25W人民币,这个是我用过CAD软件中最贵的一款。

4,美国PTC

主要产品是ProE,也是一款三维CAD软件,主要应用于轻工、消费电子等领域,ProE是参数化设计软件的典范。

根据IDC在2016年公布的数据,这四家公司占据了全球CAD市场的72%的份额,传统CAD巨头在全球领域拥有绝对的话语权。

2016年全球CAD软件市场份额

那么这四家公司在中国市场占有份额有多大呢,答案是超过了90%,国内的中望软件、数码大方等公司只占据了不到10%的市场。

我还以汽车行业为例说明,国产汽车行业中,以长城、比亚迪等汽车厂家均以使用Catia为主。

这主要是Catia在所有三维设计软件中曲面造型功能是最强大的,而往往汽车车身造型设计对这块要求很高。

而消费电子领域,以使用ProE为主,目前知名研发类企业中,很少见到国产三维CAD软件。

CAE可谓是工业三大研发类软件中的重中之重,即便你设计出来的产品再好,没有通过CAE的验证就不是一件合格的产品。

而如今CAE已经广泛应用于结构分析、疲劳分析、模流分析、电磁仿真等诸多领域。

目前我们国内也确实有一些自主的CAE软件,但是大部分都是院校合作并对某些特定方向定制的软件,并没有形成真正的商业化,要知道商业化是检验一件产品成功与否的一项重要指标。

但就市场化而言,相比美国上世纪六七十年代就开始成立商业化的CAE公司,我们国的商业化CAE开发至少落后四十年。

在CAE领域,美国的ANSYS等公司占据了中国95%以上的市场份额。

根据IDC公布的数据,2019年中国工业软件营收占全球工业软件营收的5.1%。

你可能会说差距并没想象的那么大呀?但是这5%的比重是包含了诸如金蝶、用友等偏向生产管理类的工业软件的,如果只对比研发类(CAD/CAE/CAM)类软件,那么营收只占全世界的0.6%,差距明显。

用一句话总结中国工业软件的现况就是:管理软件强,工程软件弱,低端软件多,高端软件少。

开发工业软件难度到底有多大?

如果单说开发一款工业软件需要投入多少资金可能大多数人不会想到「难度」这个概念,那我来告诉你安装一款CATIA会生成将近17万个文件,4000多个文件夹,整个安装包大小为7个G的容量,你就会想到它有多么恐怖了。

而且开发工业软件可不仅仅是写业务代码那样简单,它是一个跨学科领域,包含了数学、力学、电学、化学等诸多学科的交叉学科。

单论代码行数,世界上最大的软件公司不是微软,也不是IBM,而是美国的洛克希德-马丁公司,是一家军工企业,研发的工业软件仅供自己使用。

对工业软件的误解

大多数人看到工业软件这个词,就会认为工业软件是IT行业,但实际上工业软件不是IT的产物,它是工业文明的结晶。

放眼全球工业软件巨头,法国达索、德国西门子这些公司背后都是全球超强实力的军用飞机、航空发动机企业,正是在制造业领域的常年积累,才能够开发出顶尖的工业软件。

即便是全球IT领域的巨头,比如Google、苹果、阿里巴巴,他们也做不出来工业软件,因为他们根本没有在制造业领域的积累,也就没有开发工业软件的基因了。

工业软件正是人类工业化知识日积月累的产物,可以将自己在科技领域产生的研究成果融入代码,永久保存下来,形成工业软件,在任何一个领域都成共享这个成果。

工业软件市场规模很小,但是它的杠杆效应极高

工业软件有个特点,它的总产值并不能像航空、汽车等领域那么大,但是它的作用却能够撬动整个工业领域。

如果把工业软件比作一个杠杆,那么把它的支点放在整个工业软件领域附近都丝毫不为过,对制造业间接拉动效应至少在100倍以上。

例如2018年全球EDA软件市场规模还不到一百亿美元,但是芯片市场规模已经达到几千亿美元,如果没有EDA软件,这这几千亿美元的芯片就是沙子,工业软件价值非常隐蔽,不深入了解制造业的人根本体会不到。

制约中国工业软件的原因有哪些

1,缺少政策的支持

其实中国工业软件起步并不晚,在上世纪九十年代中国国产CAD软件公司如雨后春笋般的涌现,我们在技术上并不比国外的差,相反还有一些国人使用习惯于汉化的优势。

但是随着改革开放的深入,市场化的春风已经演变为狂风巨浪,在体制之内的工业软件开发人员收入偏低,导致国产工业软件人才的不断流失。

在十一五之前工业软件由科技部管,后来又划归给了工信部管,随后形成了长达十年没有任何政策支持的空白期。

反观美国,在2018年就推出了电子复兴计划(ERI),对工业软件再次进行大力扶持,计划在5年内投入15亿美元,约合近百亿人民币,就连持续盈利的EDA三巨头之一Cadence都获得了2400万美元的资助。

反观中国,三个五年计划对工业软件的投入也不过两亿元人民币,也就是说,美国一次政策的扶持资金等同于中国三个五年计划投入的50倍,差距一看便知。

ERI受资助名单,三巨头中的Candence一家就获得2400万美元

2,盗版横行,导致国产工业软件公司很难赚到钱

这是一个很重要的原因,我之前呆过的几家公司,有几家都是外企,它们还不敢用盗版类的CAD软件,但是我所知道的是,在国内,即便是一些已经IPO的民营公司,它们也是在明目张胆使用盗版类的软件。

单拿CAD软件为例,一套正版的AutoCAD软件一年的费用是一万多人民币,但是大部分企业直接使用破解版的软件,这样每年确实能省下好几百万的软件费用。

大家都用“免费”的盗版软件,这让即便是价格非常优势的国产类工业软件怎么卖得出去?

这就导致国产工业软件利润降低,随之而来的是研发投入降低与从业人员待遇普遍偏低。

举个例子,之前有网友透漏其在西门子工业软件部门实习期的薪资待遇是15000美刀,折合人民币将近10W元了,注意这是月薪,还是实习期的工资。

反观国内,工业软件开发人员待遇差到何种地步我就不说了,大部分人最终都被互联网行业吸走了,最终导致人才不断流失,恶性循环下去,如何能指望国产工业软件与国外软件竞争?

ANSYS、中望软件研发投入对比(亿元)

3,产研分离,没有形成完整的商业闭环

国产类工业软件,尤其是CAE软件,大部分都是院校合作的模式,仅在某一些领域与特定的企业合作,离开了这个领域或者合作公司,软件可能就不能用了,导致国产CAE软件接受率普遍偏低,而且没有形成商业化,没有商业化就不可能有持续的现金流,更别提后面持续的研发投入了。

国产二维CAD软件的后起之秀——中望CAD

那么国产CAD软件就这么溃不成军吗?

其实也不是,我们国产CAD软件在二维CAD领域中还是有一批做的不错的企业的,这里就不得不说一下广州中望了。

中望是国产CAD软件中唯一一家拥有自主知识产权平台的厂家,而且中望软件在2010年收购了美国VX公司,成为了国产CAD软件中唯一一家拥有自主CAD内核的公司。

我之前在一家车企,有段时间公司把所有电脑的AutoCAD都更换成了国产的中望CAD了,原因是国产的价格更实惠,而且我后来呆的几家公司,为了节约成本,好多用的都是中望的CAD软件。

中望产品的优势在于性价比非常高,比如美国的AutoCAD软件是按年付费,每年每台电脑费用在1W多人民币,但是与其功能几乎一样的中望CAD终身费用几乎是它的一半左右,价格优势明显。

国产工业软件追赶之路依然非常漫长

我们的工业软件并没有输在起跑线上,而是输在了交接棒上,起跑时只有一步之遥,几圈下来,我们几乎已不在跑道上,这句话听起来让人心酸又无奈。

但是好在我们已经意识到这个问题的严重性,亡羊补牢,为时未晚。

反观全球工业软件的发展历程,他们在某些技术领域有欠缺的地方,都是通过买买买的形式来进行弥补,中望CAD在2010年还全资收购了美国的VX公司,让中望拥有了自主内核。

但是那个年代是奥巴马执政时期,中美双方的关系还并不像现在这么紧张,放到现在,中国想通过收购欧美国家CAD软件公司来提升自己的竞争力几乎不可能。所以,除了奋起追赶,我们别无选择。

同时,我也希望国家能够加大对工业软件的扶持力度,我们每年对新能源汽车每年的补贴力度高达几百亿人民币,但是为什么偏偏忽略掉在新能源汽车背后这个及其重要的工业软件领域呢?

工业软件产值很小,但是它却能撬动整个制造行业。多年来,我们一直有个思想就是“重硬轻软”,认为软件不如硬件重要,但事实上硬件是躯体,真正隐藏在躯体内部的软件才是灵魂,好在中兴、华为等事件让我们有了彻底的警醒,今后必须重视工业软件的发展。

说到这里本文就算结束了,我写这两篇文章的主要目的在于希望能够让大家认识到工业软件的重要性,同时如果能激发一些小伙伴对工业软件的兴趣并投身于这个行业,哪怕只有一个,我就非常心满意足了。

还有,我也真心希望通过这两篇文章能够引起国家工信部门等相关人员对工业软件行业的关注,希望国家加大对工业软件行业的扶持力度,发挥我们国家制度的宏观调控优势,提高从事开发工业软件领域人才的待遇,毕竟要攻克卡脖子关键领域问题不能光靠情怀,还得多少加点面包。

对了,上篇文章中有小伙伴问我如果想投身于工业软件这个领域,具体应该学什么专业?

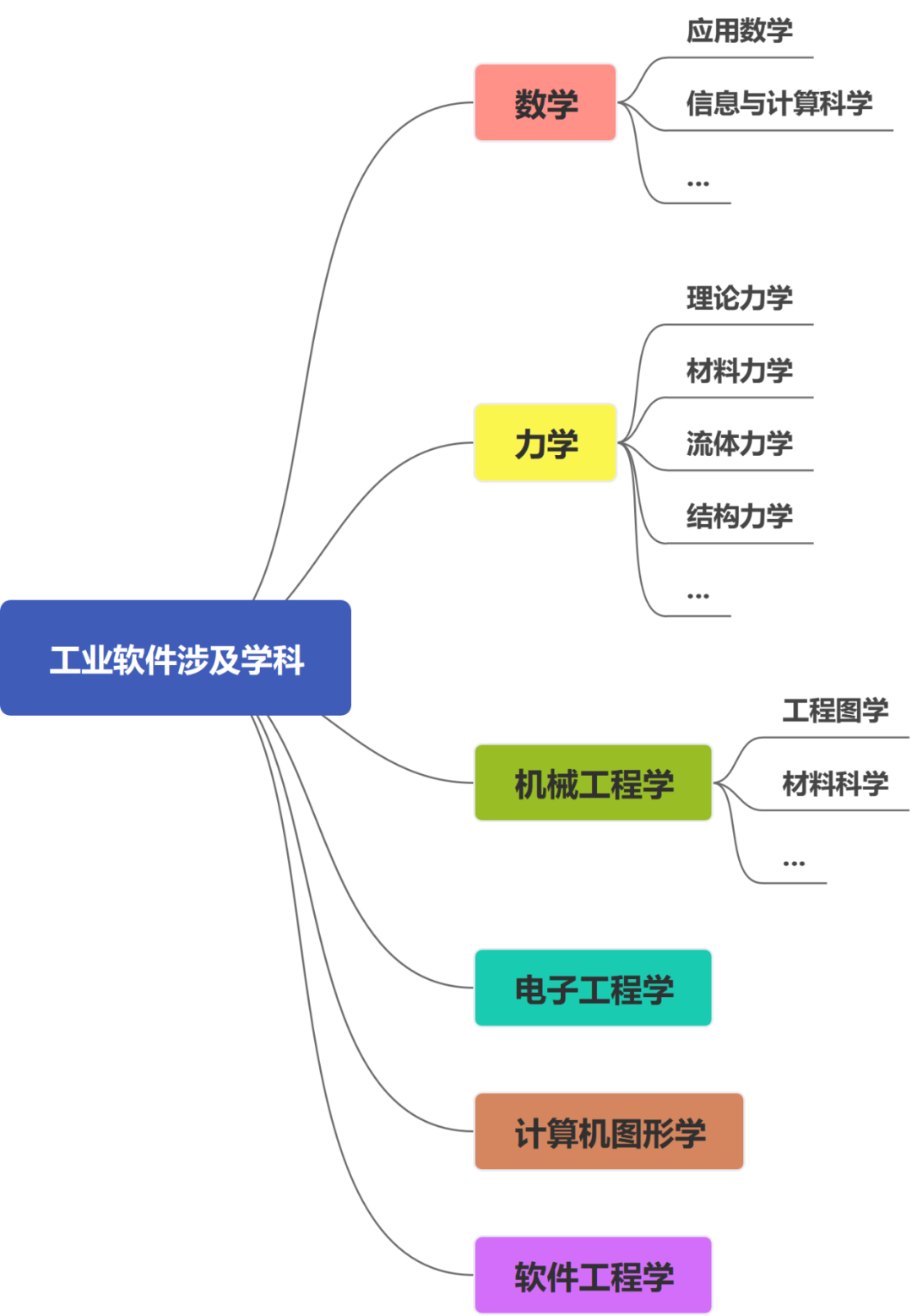

我还是那句话,工业软件不是IT的产物,它是一个交叉学科,如果你想投身于这个行业,计算机专业知识当然必可少,但最重要的是要把数学、力学、电学等这些基础课程给学好,我这里列举了工业软件涉及到的学科,供大家参考一下。

- EOF -

点赞和在看就是最大的支持❤️