腾讯重磅:1492亿!

广告、游戏、ToB,腾讯的三个增长引擎。

”

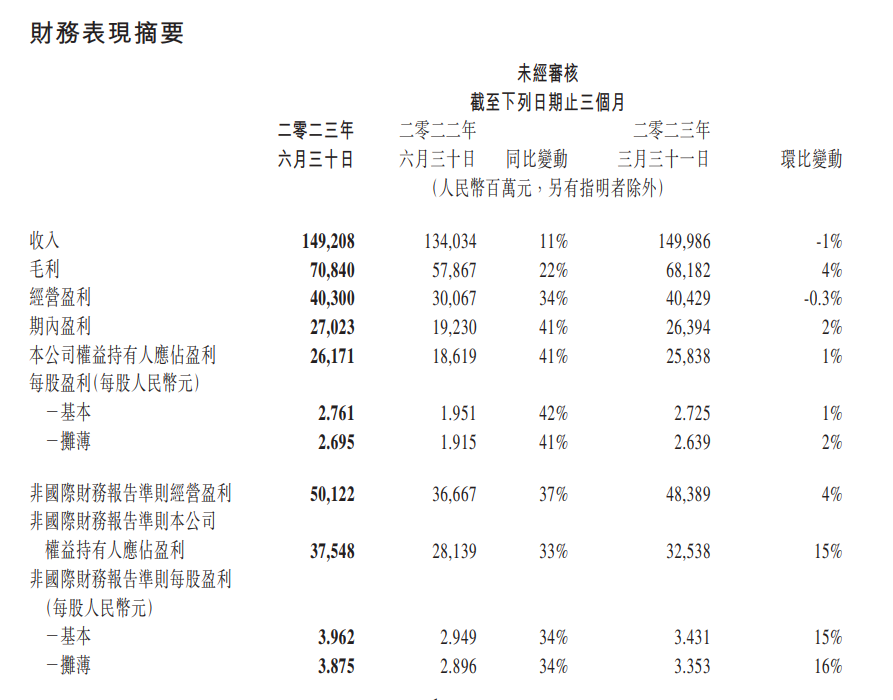

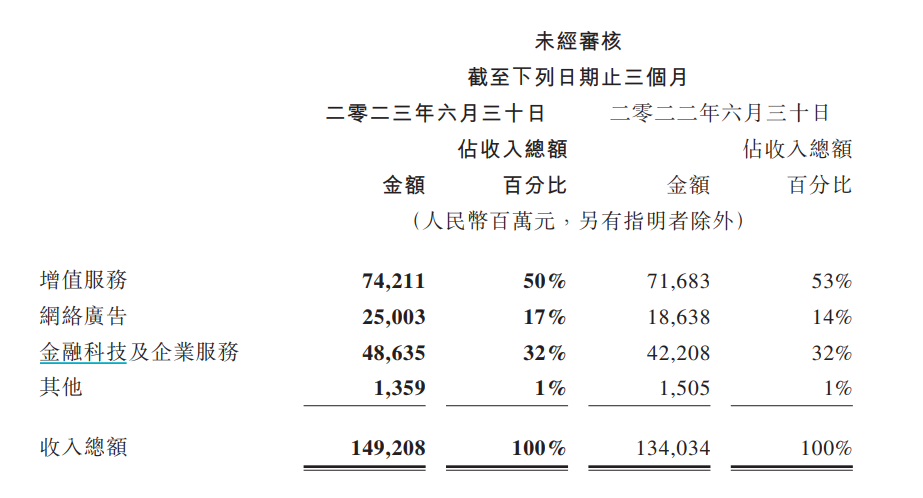

8月16日,腾讯公司发布2023年第二季度财报。报告期内,腾讯实现营收1492.08亿元,同比增长11%,非国际通用会计准则下的净利润为375.48亿元,同比增长33%。

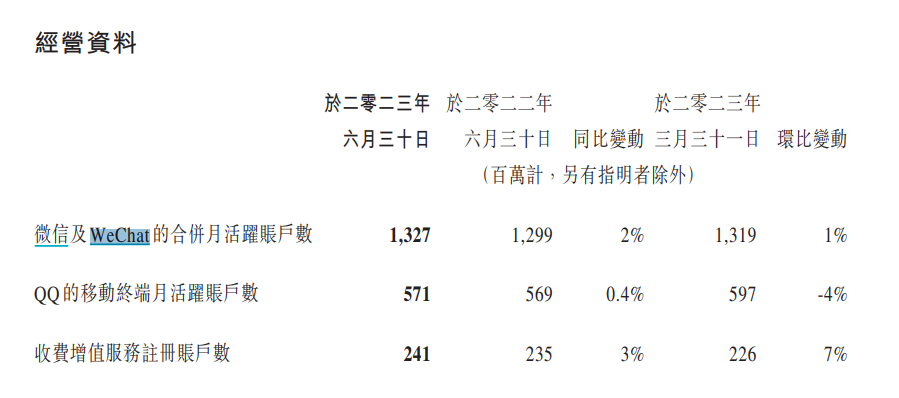

用户方面,微信在高基数的基础上仍然保持增长,截至2023年6月30日,微信及WeChat的合并月活跃账户数为13.27亿,同比增长2%,环比增长1%。QQ的移动端月活为5.71亿,同比增长0.4%,环比降低4%。

腾讯董事会主席兼首席执行官马化腾表示,第二季度,腾讯保持了稳健的收入增长,并向更高利润率的优质收入来源倾斜。这一转变,结合自去年形成的严谨成本纪律,让腾讯的利润增速超过了收入增速。

在经历过去年四个季度的增长停滞后,腾讯今年重新回到增长轨道,已连续两个季度实现营收的两位数增长。在盈利方面,腾讯的净利润增速则已连续四个季度超过营收。

广告业务亮眼

该季度,腾讯表现最抢眼的是广告业务。报告期内,腾讯来自网络广告业务的收入为250亿元,同比增长34%,这一增速远远超过游戏和企业服务业务。

当然,腾讯广告业务的高增长,有去年同期基数较低的因素,但从增速来看,腾讯也超过了整体行业水平。对此,腾讯表示这主要归功于驱动广告平台的机器学习系统的升级, 以及广告主对视频号广告的强烈需求。

具体而言,二季度,除了汽车交通行业外,所有重点广告主行业在腾讯平台上的广告支出都实现了同比双位数的增长。不仅如此,腾讯还首次披露了视频号的广告收入——二季度营收超30亿元。

对腾讯而言,广告业务的回暖,有利于驱动公司整体业绩的增长。尤其是在广告市场的发展态势没有太大波动的情况下,腾讯广告业务的增长是借助AI技术提高效率以及通过视频号等产品创造增量而实现的。

过去几个季度,腾讯管理层对视频号寄予厚望,从这个季度的财报来看,视频号也不负众望,除了亮眼的营收外,视频号的用户使用时长也同比几乎翻倍。而对于AI技术,马化腾表示,腾讯将继续推动生成式人工智能的创新,目前,腾讯正在以腾讯云模型即服务(MaaS)为合作伙伴提供模型库,同时也在打磨腾讯自研的专有基础模型。

海外游戏占比不断提升

在游戏业务方面,腾讯的增长依然主要来自国际市场。报告期内,腾讯来自国际市场的游戏收入为127亿元,同比增长19%,而来自本土市场的游戏收入为318亿元,同比持平。

腾讯认为,本土市场的游戏收入放缓只是一个暂时想象,并预计在三季度恢复增长。实际上,在二季度,腾讯在本土市场的手机游戏和个人电脑游戏的月活跃账户数和日活跃账户数均实现了同比增长,而且腾讯近两年发布的三款新手游在本季度按时长排名的话均列入前十。另外,腾讯近期还在中国市场推出了《无畏契约》和《命运方舟》两款大型个人电脑游戏。

除了继续巩固本土市场外,国际市场在腾讯游戏的分量正变得越来越重。2019年Q3,腾讯首次在财报中提及,来自国际市场的游戏贡献收入超过10%。自此,腾讯在财报中便不断露出国际游戏的相关进展,2022年Q1到Q4,海外游戏对游戏整体贡献占比分别为24.3%、25.2%、27.3%和33.3%,占比持续走高。

二季度,国际市场的游戏收入占比为28.5%,较上季度占比有所提升。报告期内,腾讯在国际市场的《VALORANT》、《Triple Match 3D》及《胜利女神:妮姬》等产品表现突出。今年7月,腾讯自研游戏《暗区突围》国际版也登陆海外市场,不到8小时便荣登全球免费榜首。

ToB仍是最大营收板块

过去几个季度,ToB业务已经增长成为腾讯营收的最大的贡献板块。在二季度,ToB业务仍然保持了这一地位,腾讯来自金融科技和企业服务的收入为486.4亿元,同比增长15%。

其中,金融科技服务收入实现双位数同比增长,主要得益于线下线上商业支付活动的增加。企业服务收入实现低双位数同比增长,主要得益于视频号直播带货交易产生的收入以及云服务的轻微增长。

腾讯表示,商业支付收入随着消费支出的提升而增长,同时理财业务的用户规模与客户资产保有量扩大。在监管方面,腾讯已完成了对财付通的自查和相应整改工作,并提升了支付业务的合规经营能力。

而在企业服务方面,腾讯在二季度利用专有的向量数据库和高性能计算集群,推出了腾讯云模型即服务(MaaS)模型库和解决方案。目前,腾讯的MaaS解决方案已帮助旅游和公共服务等行业的客户以更高的效率和更低的成本开发专属大模型。此外在产业生态方面,腾讯目前的合作伙伴已突破10000家,并在30多个行业推出超过400个联合解决方案。

来源 | 21世纪经济报道 白杨