新零售血洗老巨头

01

概述

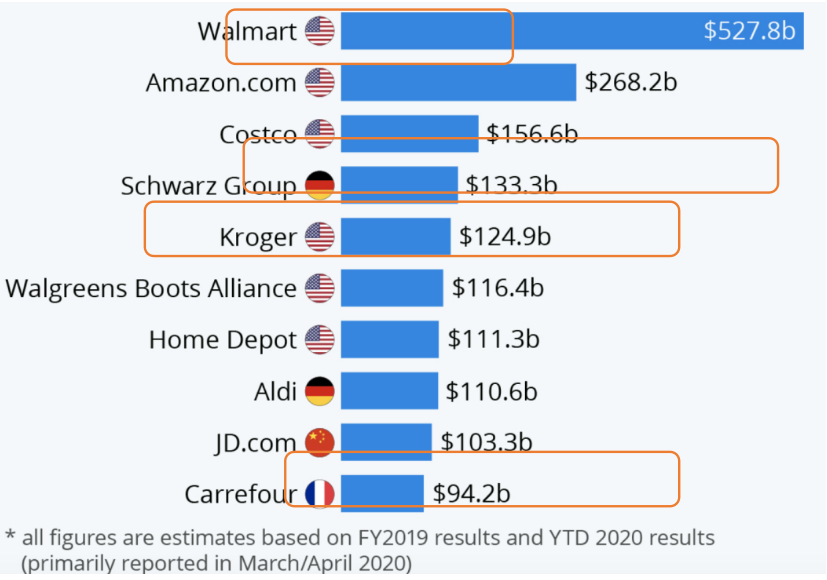

超市-数万SKU:Walmart、Kroger、家乐福

电商-数亿SKU:亚马逊、京东

会员店-3千SKU:Costco、Lidl(Schwarz)、Aldi、山姆会员店(Walmart)

02

第一次零售革命:超市

03

电商:从阿里到抖音

04

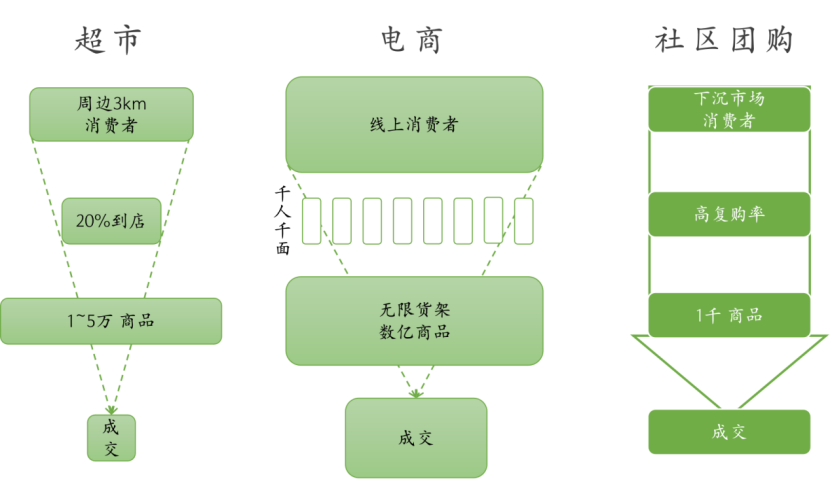

新零售,内卷下的创新

05

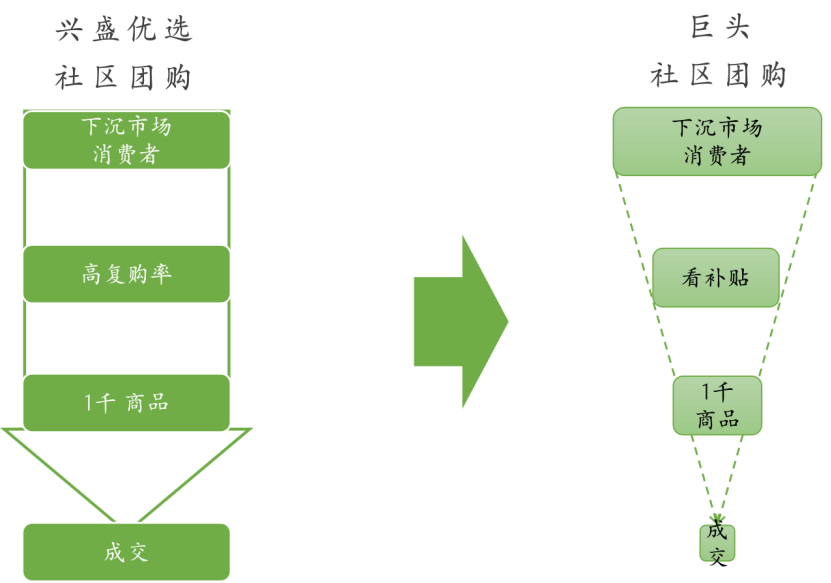

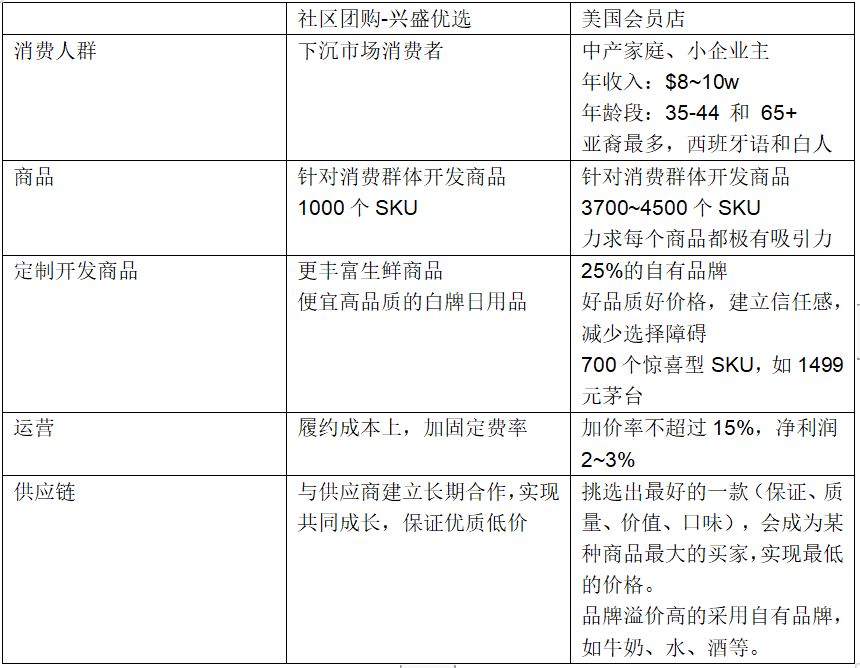

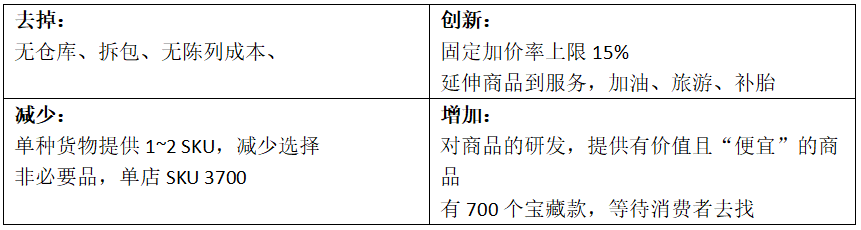

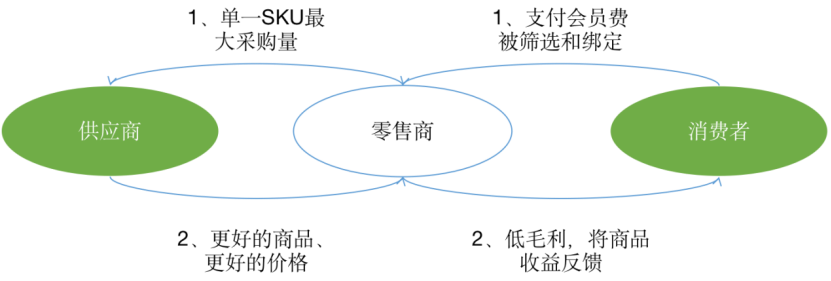

被巨头扭曲的社区团购

以小店为核心客户,向其批发商品(即大件货),链接品牌商和小店,借此搭建不亏钱履约体系。

砍掉多个省份,砍掉一二三线城市,砍SKU,只专注下沉市场2C的团购,集中精力和资源为该消费群体选购商品。

06

会员店会是零售业的救赎吗?

07

第三次零售乱战何时能尘埃落地?

第一个跑出来:针对下沉市场的社区团购。根据《阿里巴巴2020“十一”假期消费出行趋势报告》,“十一”期间,53%的电器卖向县域市场,48%的购买者来自小镇用户。没有三座大山的县域经济,已成为中国消费持续增长的新动力。

第二个跑出来:针对城市中产的会员店,如山姆会员店。这块市场的增长十分明确。根据汇丰预测中国中产阶层的数量将增长逾45%,从2021的约3.4亿人增至未来的5亿人以上。当然玩家也众多,山姆会员店计划未来2年新开26家店,国内也有物美麦德龙、永辉、Fudi等。

需要5年以上跑出来的:针对城市年轻单身的连锁便利店,如全家。全家自2004年进入中国,花了16年时间做到2967家。2020年实现收入92.9亿,预计仍是亏损。同样711等日系便利店、国内的便利蜂也都是实现盈利的长路漫漫。

还看不清的:针对城市白领的咖啡和新茶饮。类似瑞幸的案例在国外是有成功案例的,如台湾定位平价而精致的路易莎。但这类零售需要较强的文化来卖出附加值,这个是国内玩家都还缺少的。

暂无人做的:针对城市普通消费者的低价连锁超市,如ALdi。ALdi只有1300个SKU,90%以上自有品牌。国内暂时还未有对标,大概率是现有连锁超市的企业会有转型做的。

Finally,零售的分析我们终于唠叨完了,能看完1w字长文的都是真爱。但这只是第三次零售变革的上集。第三代零售出现后,其将如何重新塑造上游的流通、品牌和生产环节?下一篇文章我们再详细分解。