2019年全美投融资趋势盘点!软件、大健康、信息安全等行业都发生了...

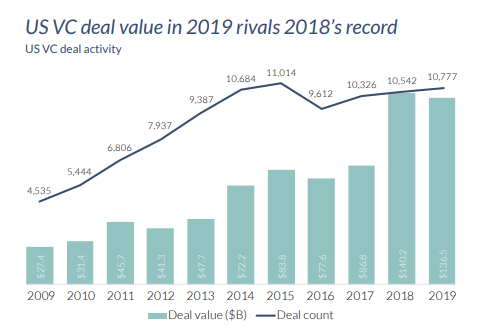

2019年,美国由风险投资支持的投融资活动,在经历了2018年的高峰后,依旧保持活跃。根据Pitchbook与硅谷银行联合发布的数据报告,2019年美国投融资事件总额为1365亿美元,交易总量为1.07万笔。其中,大额交易尤为突出,为237笔,比2018年增长了11.8%。

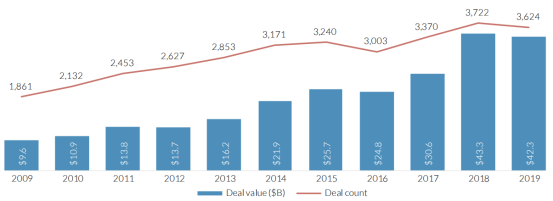

美国2009-2019交易笔数 图片来自Pitchbook

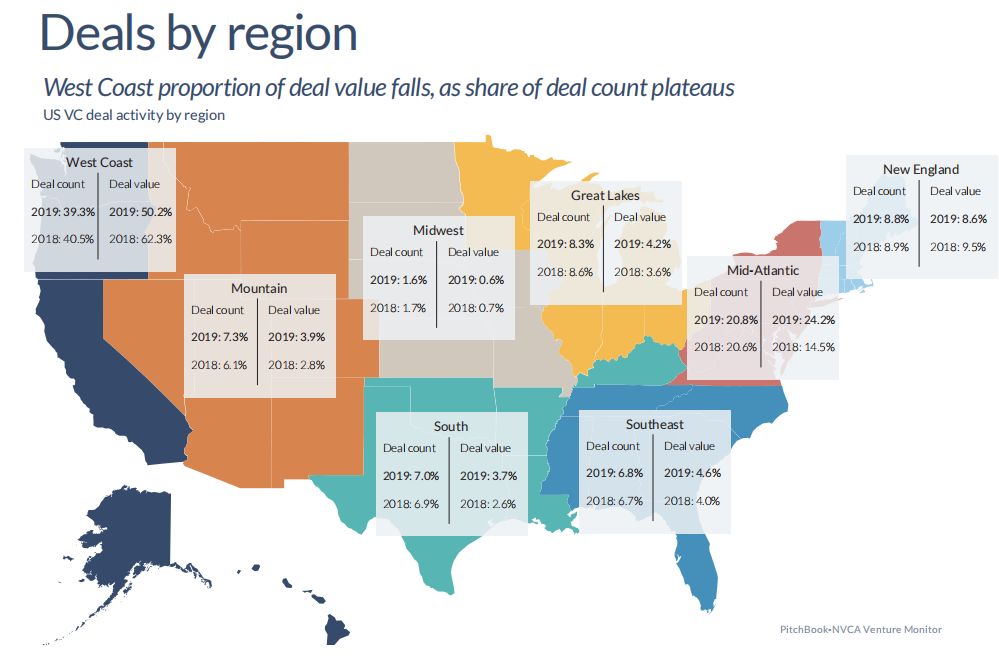

美国2009-2019交易笔数 图片来自Pitchbook从地域层面来看,硅谷所在的加州仍是一枝独秀。加州的初创公司获得的资金为全美最多,共产生3623笔交易,筹集超过630亿美元。排名第二的是纽约,通过1315笔交易筹集了超过270亿美元。麻州位于第三,通过740笔交易筹集了超过100亿美元。

美国各地区的交易数量与交易额度分布图片来自Pitchbook

美国各地区的交易数量与交易额度分布图片来自Pitchbook那么,在初创企业融资持续增长的背后,处于不同成长阶段的公司,其分别的融资情况如何?哪些重点领域持续吸引着大量资金涌入呢?就让硅谷洞察为您进行深度解析。

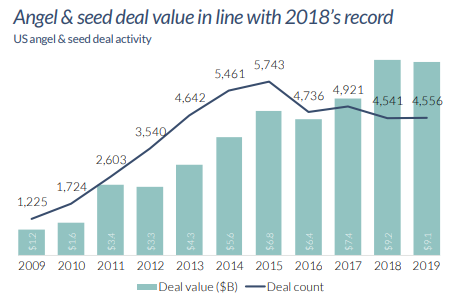

种子轮投融资:与2018年齐平

天使与种子轮(Angel & Seed)投融资是指开创公司或开发产品所需要的首轮融资,通常是15个以内的投资方用少量的资金支持刚起步的公司,融资额在5万到200万美元不等。美国天使与种子轮融资在2019年继续保持强劲,交易总量达91亿美元,交易数量达4556笔,与2018年基本保持持平。

在过去的十年里,天使和种子轮的交易规模呈显著增加的趋势。单笔融资额中位数达110万美元。中位数的攀升很大程度上来源于连续创业者的增加。这些连续创业者拥有创办公司并成功退出的经历。因此,在新公司成立初期,这些有经验的创业老手们往往能够接触到更好的投资人、更多元化的资金与更好的战略资源。并且当这些公司决定融资时,往往能得到更高的估值。

在过去的十年里,天使和种子轮的交易规模呈显著增加的趋势。单笔融资额中位数达110万美元。中位数的攀升很大程度上来源于连续创业者的增加。这些连续创业者拥有创办公司并成功退出的经历。因此,在新公司成立初期,这些有经验的创业老手们往往能够接触到更好的投资人、更多元化的资金与更好的战略资源。并且当这些公司决定融资时,往往能得到更高的估值。此外,软件及服务(SaaS)和云计算行业在过去的十年里发生了很大的变化。用户可以按照自己所需要的用户数量、资源量和限定时间来进行付费,初创公司不再需要昂贵的基础设施即可进行产品或服务的开发,大大降低了公司的运营成本。因此,这些因素也大大延长了初创公司进行种子轮融资的周期,由2012年的1.5年增加到了现在的2.9年。

SaaS定价模型示例,图片来自网络

SaaS定价模型示例,图片来自网络早期投融资:大额交易不断涌现,募资周期加长

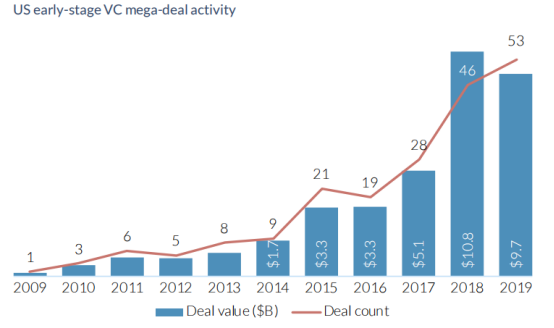

早期(Early Stage)投融资是指产品开发完毕,开始进入市场并为了招募人才、扩大市场规模并取得更大盈利空间进行的融资,其融资额通常在500万到3000万美元不等。随着行业内竞争的加剧以及投资模式的改变,大额交易也开始不断涌现。虽然比2018年略有下降,但早期投资活跃度在2019年依旧保持着过去十年的较高水平,交易总量达423亿美元,交易数量达3600笔。尽管2019年第四季度有所减少,但前三个季度平均融资额均超过1000亿美元,前两个季度的融资事件数量皆超过1000笔。

此外,公司募资周期的中位数也已经达到3.5年。加上近几年天使和种子轮融资拥有了更加完善的商业模型,投资者们可以更好地对一个项目进行判断。

大额交易的兴起是2019年早期投融资交易额继续保持高水平的主要原因。2019年有53笔融资额超过1亿美元的大额融资事件。大额交易占据了早期投融资事件的25%左右。参与大额融资事件的投资者往往可以获得可观的回报。在2008-2015年获得大额早期融资的公司中,有19%已完成IPO,并且有另外14%被收购。

后期投融资:估值攀升,非VC基金大量涌入

后期投资是指成熟的、拥有稳定盈利模式的公司通过融资来扩展到其他市场(如城市或国家), 并使产品多样化和差异化。其融资额度在3000万美元以上。

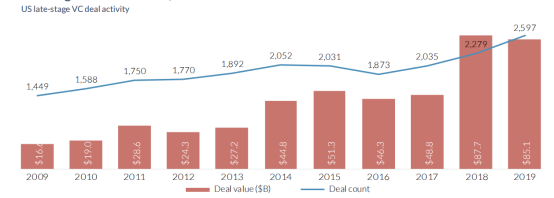

2019年后期投融资事件的交易笔数首次超过2500起,融资额总计约851亿美元。2019年后期投资的大额交易总数也创下了历史新高,共有181笔交易超过了1亿美元,比2018年增加10%。同时,大额交易与其他后期融资的差距在逐渐增加。低利率的环境大大促进了非风险投资基金的涌入。

2019年后期投融资事件的交易笔数首次超过2500起,融资额总计约851亿美元。2019年后期投资的大额交易总数也创下了历史新高,共有181笔交易超过了1亿美元,比2018年增加10%。同时,大额交易与其他后期融资的差距在逐渐增加。低利率的环境大大促进了非风险投资基金的涌入。 另一方面,后期交易的平均交易额却有所下降,中位数由110万美元降至104万美元。同时,75%分界线由3500万美元降至3200万美元。但是后期估值却不断增长,中位数达8800万美元,同比增长16%。这说明投资者们拥有了更少量的股权。更高估值的背后意味着不理性的公司融资与用度。例如除了WeWork外,软银投资的Katerra和Wag尚未将大额融资转变为利润。而Fair、Postmates和Zume等高估值公司也依次宣布裁员。

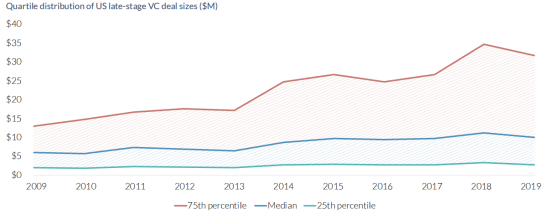

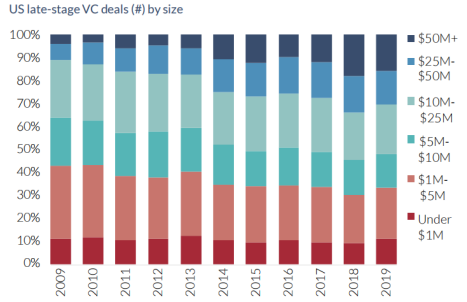

另一方面,后期交易的平均交易额却有所下降,中位数由110万美元降至104万美元。同时,75%分界线由3500万美元降至3200万美元。但是后期估值却不断增长,中位数达8800万美元,同比增长16%。这说明投资者们拥有了更少量的股权。更高估值的背后意味着不理性的公司融资与用度。例如除了WeWork外,软银投资的Katerra和Wag尚未将大额融资转变为利润。而Fair、Postmates和Zume等高估值公司也依次宣布裁员。  美国后期投资规模分布 图片来自pitchbook

美国后期投资规模分布 图片来自pitchbook退出遇冷,但总额显著提升

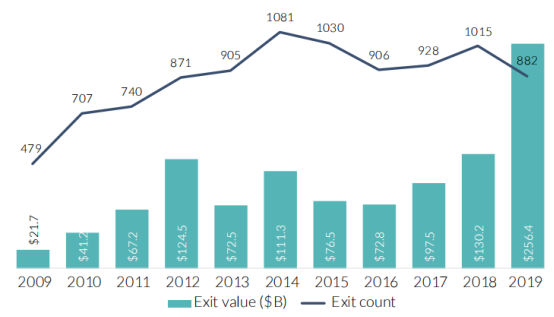

从总体上讲,2019年的退出情况相较2018年略有冷却,尤其是下半年两个季度的退出交易的数量和额度皆有减少。尽管如此,2019年的退出总额却较于往年却有显著提升,其退出总额达到了2564亿美元,退出总数达到882笔。这笔回流到GP和LP的巨额资金为投资人们创造了丰厚的回报,因此有利于基金进一步的募资。

并购会越来越成为企业和PE机构的主要交易途径,从而进一步稳固退出市场。随着市场中相对估值的提高和对交易的竞争,在短期内创业公司将被视为收购者创新和增长的源头。

美国近十年资本市场退出情况图片来自pitchbook

美国近十年资本市场退出情况图片来自pitchbookIPO是2019年高退出总额的主要驱动因素, 但是2019年下半年很多新上市的科技公司的表现均差强人意,从而进一步影响了投资者们对公开募资的预期。这背后的主要原因在于这些公司的净收入和运营的现金流都是负数,始终没有找到收支平衡的方式。

软件业增长迅猛,并购旨在全面扩张

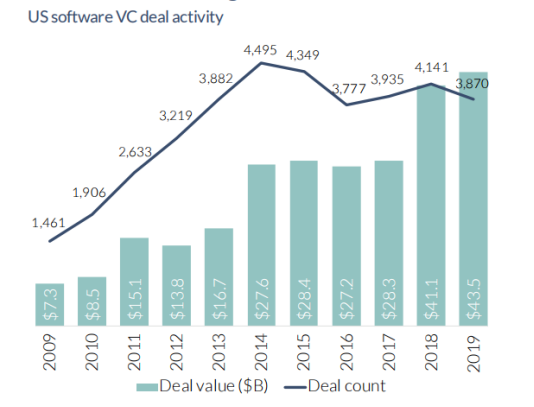

从总的趋势上看,在近十年内软件业的年交易总量增长了近6倍,2019年的交易总量达到了十年之内的最高点,为435亿美元。同时,平均交易额也创下了新高,达到了1290万美元。后期投资金额在近十年内均占比最大,都达到年度总投资额的50%以上。被投企业平均估值同比增长48%,达到了1.88亿美元。

美国软件行业近十年融资情况图片来自pitchbook

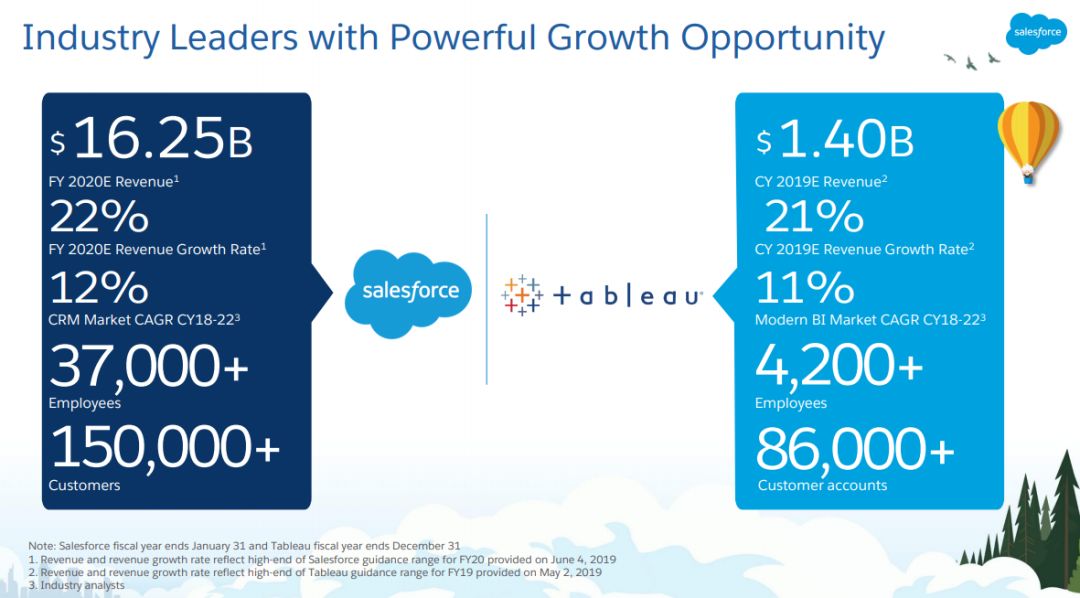

美国软件行业近十年融资情况图片来自pitchbook2019年软件行业又一次通过收购让版图发生了变化。在2018年时,软件行业的主要收购意图在于购买技术。但在2019年,软件行业并购的意图变成了满足扩张的需要。2019年最大的一笔软件行业的交易来自Salesforce对Tableau以157亿美元的收购。Tableau于2003年在加州山景城成立,致力于自动化数据分析和数据可视化解决方案。通过这笔收购,Salesforce可以通过吸收Tableau的数据专业平台来进一步完善自己旗下的Customer 360和Einstein Analytics产品的功能。

Salesforce与Tableau并购的增长趋势图片来自网络

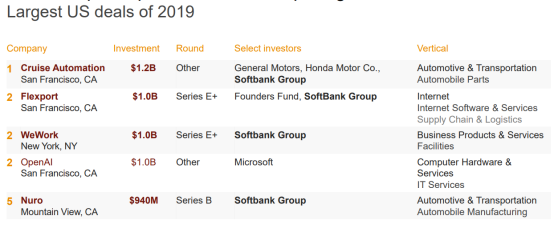

Salesforce与Tableau并购的增长趋势图片来自网络在投融资方面,2019年在软件行业的大额交易中表现最为活跃的是软银集团,总共参与了5笔大额融资中的4笔。我们可以看到大部分的大额交易皆偏向于后期投资,重点集结在人工智能领域。

2019年大额交易情况图片来自PwC

2019年大额交易情况图片来自PwC健康行业增长平稳,并购中优势互补

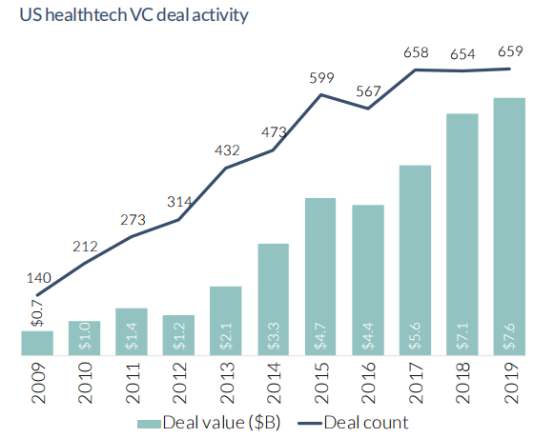

健康行业平稳上升,在2019年无论是交易总额还是交易数量上都达到了历史最高点,总额为76亿美元,总共达成659个交易。其中后期投资金额依旧超过了总投资额的50%。但是从增长速度的角度,健康领域的交易规模的增长速度在2019年都有所放缓。同时平均估值有所下降。

美国健康行业投资趋势图片来自pitchbook为了使人们更便捷地获得医疗服务,医院和卫生系统、保险公司、医师以及医疗IT公司建立了广泛的合作伙伴关系。截止到2019年底最大的并购交易为刚刚结束的健康保险公司Centene Corp和WellCare Health Plans的170亿美元的并购。Centene Corporation是一家大型多线医保管理上市公司,是政府资助和私人保险的医疗保健计划的主要发行者。它是密苏里州的第二大上市公司。按总收入计算,Centene在2018年《财富》美国500强公司中排名第61位。WellCare主要通过Medicaid,Medicare Advantage和Medicare Prescription Drug等医保计划为全国630万会员提供医保管理服务。Centene与Wellcare的新合并公司已成为美国最大的医保提供者。

美国健康行业投资趋势图片来自pitchbook为了使人们更便捷地获得医疗服务,医院和卫生系统、保险公司、医师以及医疗IT公司建立了广泛的合作伙伴关系。截止到2019年底最大的并购交易为刚刚结束的健康保险公司Centene Corp和WellCare Health Plans的170亿美元的并购。Centene Corporation是一家大型多线医保管理上市公司,是政府资助和私人保险的医疗保健计划的主要发行者。它是密苏里州的第二大上市公司。按总收入计算,Centene在2018年《财富》美国500强公司中排名第61位。WellCare主要通过Medicaid,Medicare Advantage和Medicare Prescription Drug等医保计划为全国630万会员提供医保管理服务。Centene与Wellcare的新合并公司已成为美国最大的医保提供者。 Centene与WellCare图片来自网络

Centene与WellCare图片来自网络在投资方面,2019年最大的一笔健康领域的融资记录来自Bright Health。该公司成立于2016年,总部在明尼苏达州的明尼阿波利斯,主推保险业务,通过与保险行业的有限网络(指该医保为人们提供当地有限的医疗资源)的合作,为参加该公司保险计划的人们降低医保的费用。

信息安全行业维持高水平安全服务为并购核心

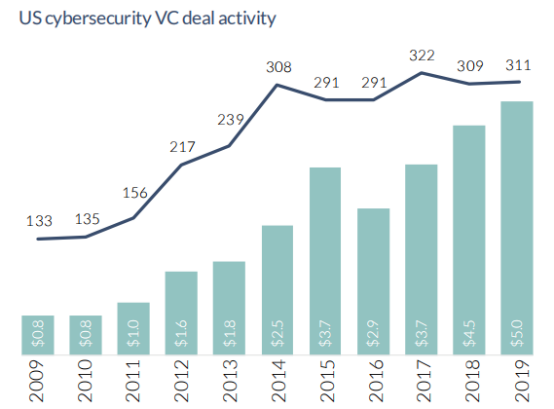

信息安全行业的交易笔数在2019年维持在较高水平,为311笔。交易总额稳步攀升,达到近十年最高点,总共50亿美元。后期投资的比例有所下降,而早期投资活动增加。每笔平均投资额在十年里不断提升,达到历史最高点,但被投公司平均估值在2018年到达最高点之后有所下降。

美国信息安全行业投资趋势图片来自pitchbook

美国信息安全行业投资趋势图片来自pitchbook在并购方面,根据技术并购咨询公司Hampleton Partners的最新报告显示,所有交易中有30%是在安全服务领域,22%是在身份和访问管理领域,15%是在网络和端点安全领域,11%则是反恶意软件领域;这四类交易反映了2019年主要的并购方向。

其中最大的一笔是Broadway公司对Symantec以107亿美元的收购。Broadway是美国范围广泛的半导体和基础设施软件产品的设计,开发,制造商和全球供应商,Broadcom的产品组合服务于数据中心,网络,软件,宽带,无线以及存储和工业市场。

Symantec是一家美国软件公司,总部位于美国亚利桑那州的坦佩。该公司提供网络安全软件和服务。

这笔收购有助于帮助Symantec加强企业安全端,网络和数据丢失防护产品的投资,同时缩减不盈利方向的投资。也有助于Broadway打造安全领域全球领先的基础设施技术。

Broadcom和Symantec的合并图片来自网络

Broadcom和Symantec的合并图片来自网络在投资方面,专注于网络安全解决方案的初创公司是最受欢迎的。这类公司去年至少获得了53亿美元的风险投资。其中一笔大额融资来自于人工智能网络安全公司Vectra的1亿美元E轮融资。Vectra应用人工智能来检测和对抗云、数据中心和企业网络内部的隐藏网络攻击者。

Vectra安全解决方案 图片来自网络

Vectra安全解决方案 图片来自网络医药行业早期投资显著增加重在突破与扩展

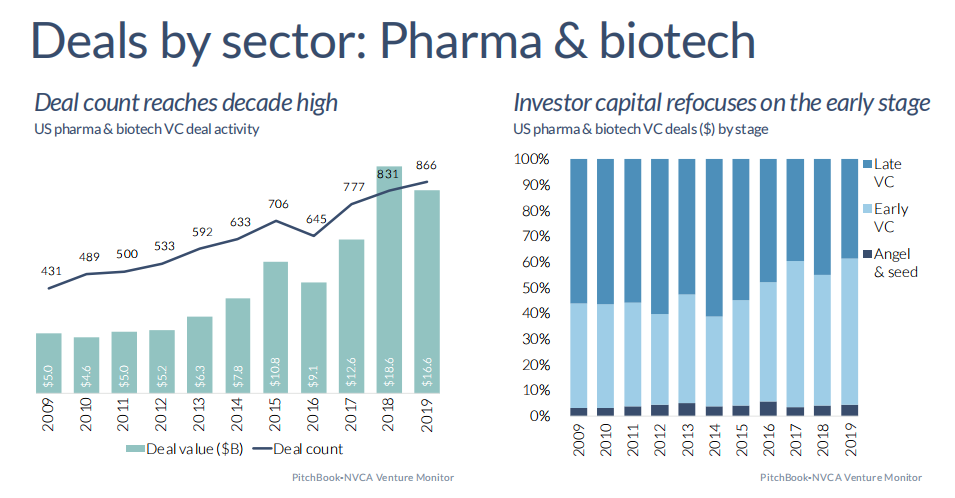

医药行业的交易数量达到历史最高点,共866笔,但交易涉及金额略有所下降,由2018年的188亿美元降至166亿美元。早期投资活动显著增加,种子轮与早期融资共同占比超过了60%。

美国医药与生物科技行业趋势图片来自pitchbook

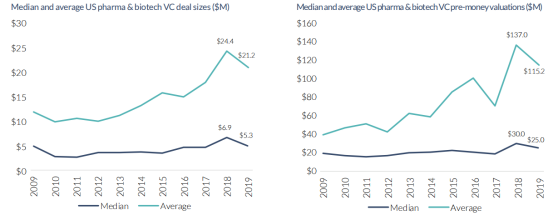

美国医药与生物科技行业趋势图片来自pitchbook从交易规模和估值上看,医药行业有所冷却,从2018年的历史最高点有所下降。医药行业平均融资规模从2018年的2440万美元下降至2120万美元。被投公司平均估值从1.37亿美元下降至1.15亿美元。

美国医药与生物科技行业趋势图片来自pitchbook

美国医药与生物科技行业趋势图片来自pitchbook2019年,制药公司之间的几次大型并购都突破了十亿美元大关。通过并购以拓宽渠道并改善其获利能力,制药企业之间进行了巨额投资。其中最大的一笔是美国的制药巨头百时美施贵宝 (Bristol-Myers Squibb)对制药公司Celgene的收购。百时美施贵宝致力于在多个治疗领域生产处方药和生物制剂,包括癌症,心血管疾病,糖尿病等。Celgene成立于特拉华州,总部位于新泽西州的萨米特(Summit)。Celgene开发用于治疗癌症和炎症性疾病的药物,并将其商业化。该交易扩大了百时美施贵宝在肿瘤学,血液学,免疫学和心血管疾病方面的产品线。

百时美施贵宝与Celgene的合并图片来自网络

百时美施贵宝与Celgene的合并图片来自网络投资方面,收获大额投资的医药行业公司都致力于寻找突破。较有代表性的融资事件是癌症检测公司Grail获得一亿美元融资。GRAIL通过将高强度测序与数据科学相结合, 为人们提供科学的血液检测,帮助人们尽早地发现并治疗癌症。

癌症检测公司Grail图片来自网络

癌症检测公司Grail图片来自网络总结

在2019年初,美国风投行业曾面临一个问题:在2018年达到历史性的融资额高峰之后,2019年将如何发展?有人认为,风投行业在2019年将开始放缓;也有人认为,风投行业的活跃和繁荣将成为新的常态。

经过这一年,我们发现,超过1亿美元的融资事件,和超过5亿规模的基金已成为常态。繁荣并非昙花一现。但是,2019年若干独角兽的坎坷IPO历程,可能会对未来产生影响,获得大额融资的公司或许会在2020年改变计划,延后上市。

你对2020年的美国乃至全球的投融资发展趋势有什么看法和预测呢?欢迎留言!

参考资料:1.https://files.pitchbook.com/website/files/pdf/Q4_2019_PitchBook_NVCA_Venture_Monitor.pdf2.https://investors.broadcom.com/news-releases/news-release-details/broadcom-acquire-symantec-enterprise-security-business-1073.https://healthpayerintelligence.com/news/centene-wellcare-merger-alters-ga-medicaid-managed-care-landscape4. https://apprenda.com/library/software-on-demand/saas-billing-pricing-models/5. https://grail.com/about/6. https://www.pwc.com/us/en/industries/technology/assets/pwc-moneytree-2019-q4-final.pdf

推荐阅读

天使轮和种子轮投资降温!2019风投趋势如何走?

天使轮和种子轮投资降温!2019风投趋势如何走?《2018美国顶级风投医疗大健康投资趋势报告》请查收!软银投资WeWork狂亏47亿美元,报告有史以来最大季度亏损!|一周硅谷热闻专访邵亦波:投资1亿美元,以科技推进人类心灵的自由与快乐

评论