超开心,国家发钱了!

Hollis

共 5875字,需浏览 12分钟

· 2022-01-09

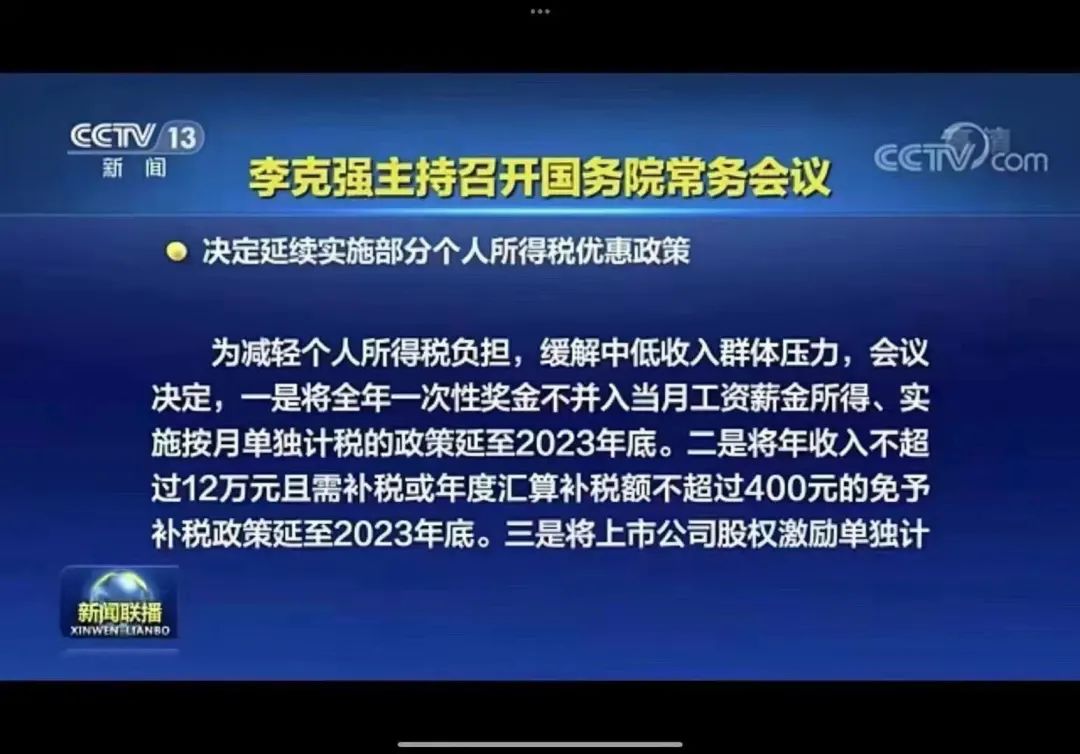

为持续减轻个人所得税纳税人负担,缓解中低收入群体压力,会议决定:

一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。 二是继续对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。 三是将上市公司股权激励单独计税的政策,延续至2022年底。

个人所得税到底怎么算? 年终奖是如何扣税? 多发1块年终奖,税后反而少3W? 股票期权又是如何扣税? 什么情况下需补税、退税?

个人所得税到底怎么算?

第一步:加总全年收入、附加扣除、专项附加扣除

10W * (12+1) = 130W

12+1 是因为年底双薪。

养老: (2123.28+1885.2)*6=24050.88医疗: (597.64+558.72)*6=6938.16失业: (53.08+47.13)*12=1202.52公积金: 3334*12=40008总计: 24050.88 + 6938.16 +1202.52+40008=72199.56

养老保险:个人8%,单位16%; 医疗保险:个人2%+3元,单位10%; 失业保险:个人0.2%,单位0.8%,(农村户口免个人部分)

2020社保缴费基数上限:养老 26541,医疗 29732

养老保险: 26541 * 0.08 = 2123.28医疗保险: 29732 * 0.02 + 3=597.64失业保险: 26541 * 0.002 = 53.08

2019上限社保缴费基数上限:养老 23565,医疗 27786。 养老保险: 23565 * 0.08 = 1885.2医疗保险: 27786 * 0.02 + 3=558.72失业保险: 23565 * 0.002 = 47.13

27786 * 12% = 3334.32,(公积金政策是取整,数据也能和上面对上。

第二步:计算个人所得税

应纳税所得额=全年工资薪金收入- 减除费用(5000*12) - 专项扣除 -专项附加扣除

应纳税所得额 = 薪资收入 130W - 减除费用 6W - 72199.56 - 24000 = 1143800.44

20W*20% 扣多了,要减去 (3.6~14.4W,只扣10%),且最开始的3.6W 只应该扣 0.3%。 14.4W*0.2-((14.4W-3.6W)*0.1+3.6W*0.03) = 1.692W

应纳个人所得税=应纳税所得额*适用税率-速算扣除数

1143800.44 * 0.45 - 181920 = 332790.198

应纳税所得额: 222,000-60,000-(13,400+5,500+430+27,500)-24,000=91,170适用税率为 10%,速算扣除数为2,520应纳个人所得税: =91,170*10%-2,520=6,597应补个人所得税: =6,597-4,358=2,240

年终奖是如何扣税?

年终奖个税=年终奖金额*对应区间的税率-对应区间的速算扣除数/12

30%,速算扣除数为52920,则年终奖应纳税为:50W * 30% - 52920/12=145590,14W+ 个税,好心痛。50W * 0.45 - 0 = 225000,(前面速算扣除数已经用过了)。225000-145590,接近 8W 块。税前: 10W*(12+1)+50W=180W前文所得各种(三险一金)扣除: 72199.56月薪个税: 332790.198年终个税: 145590税后: 180W-72199.56-332790.198-145590=1249420.242,约125W。

多发1块年终奖,税后反而少3W?

石头1号:66W,30%,速算扣除52920,最终个税为 660000 * 0.30 - 52920/12=193590.0,税后得到:46.6W。石头2号:70W,35%,速算扣除85920,最终个税为 700000 * 0.35 - 85920/12=237840,税后得到:46.2W。

660000 * 0.30 - 52920/12=193590.0

660001 * 0.35 - 85920/12=223840.35

年终奖的六个“盲区”分别为:(18001元-19283.33元),(54001元-60187.50元),(108001元-114600元),(420001元-447500元),(660001元-706538.46元),(960001元-1120000元)。数据来源于网络,石头没具体计算了,通过前文讲述,大家知道原理即可。

股票期权又是如何扣税?

应纳税额=股权激励收入×适用税率-速算扣除数。一年内,多次行权的,也可以合并在一起计算。30%,速算扣除数为52920,则股票应纳税为:50W * 30% - 52920/12=145590,14W+ 个税。http://shanxi.chinatax.gov.cn/zcfg/detail/sx-11400-3815-1695171

什么情况下需补税、退税?

后记

技术交流群

技术交流群最近有很多人问,有没有读者交流群,想知道怎么加入。

最近我创建了一些群,大家可以加入。交流群都是免费的,只需要大家加入之后不要随便发广告,多多交流技术就好了。

目前创建了多个交流群,全国交流群、北上广杭深等各地区交流群、面试交流群、资源共享群等。

有兴趣入群的同学,可长按扫描下方二维码,一定要备注:全国 Or 城市 Or 面试 Or 资源,根据格式备注,可更快被通过且邀请进群。

往期推荐

2021年互联网公司“死亡”名单!(附清单)

难道这就是“西安一码通”再次崩溃的真实原因?

如何让手机1秒打开健康码 ,任何机型!

评论