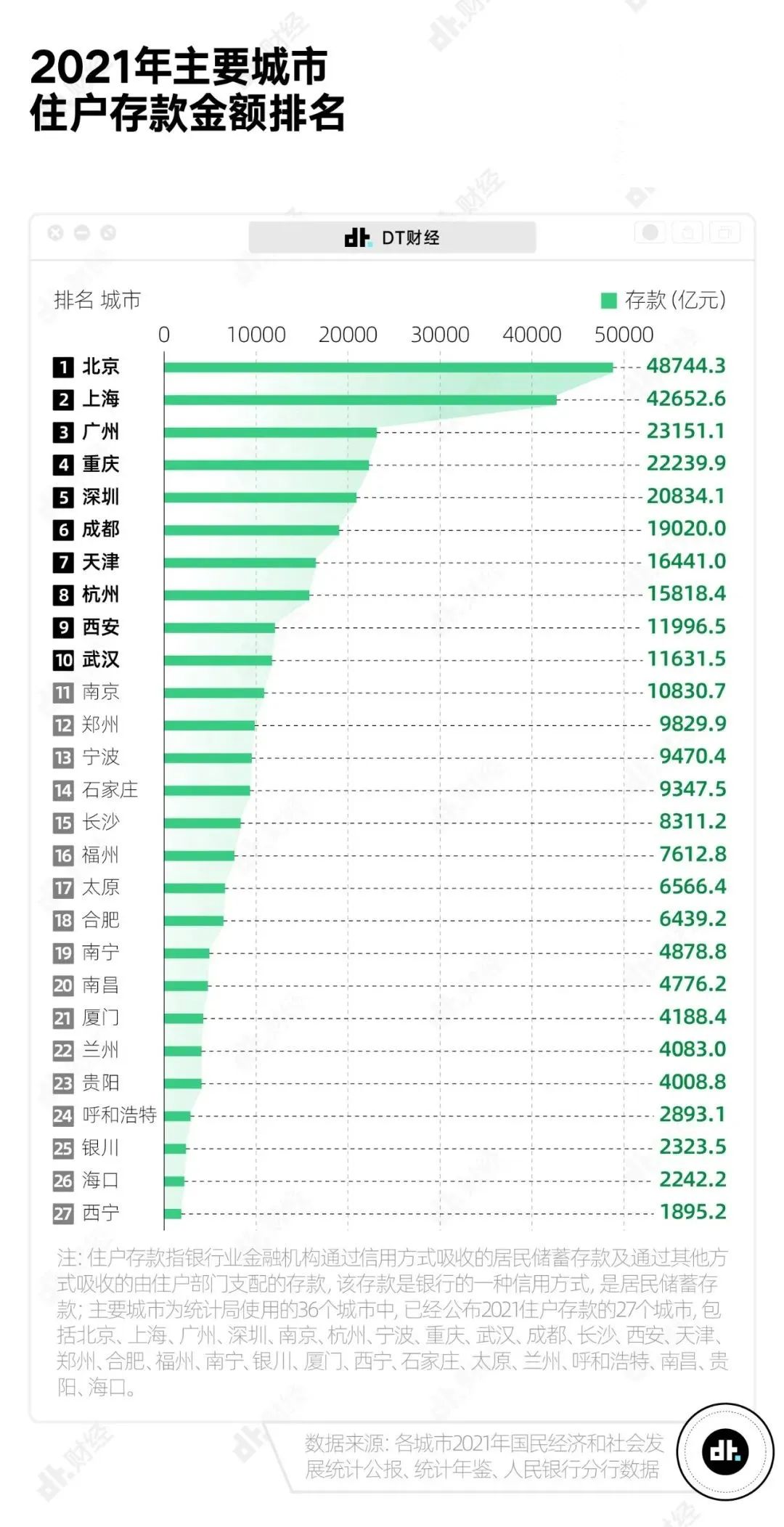

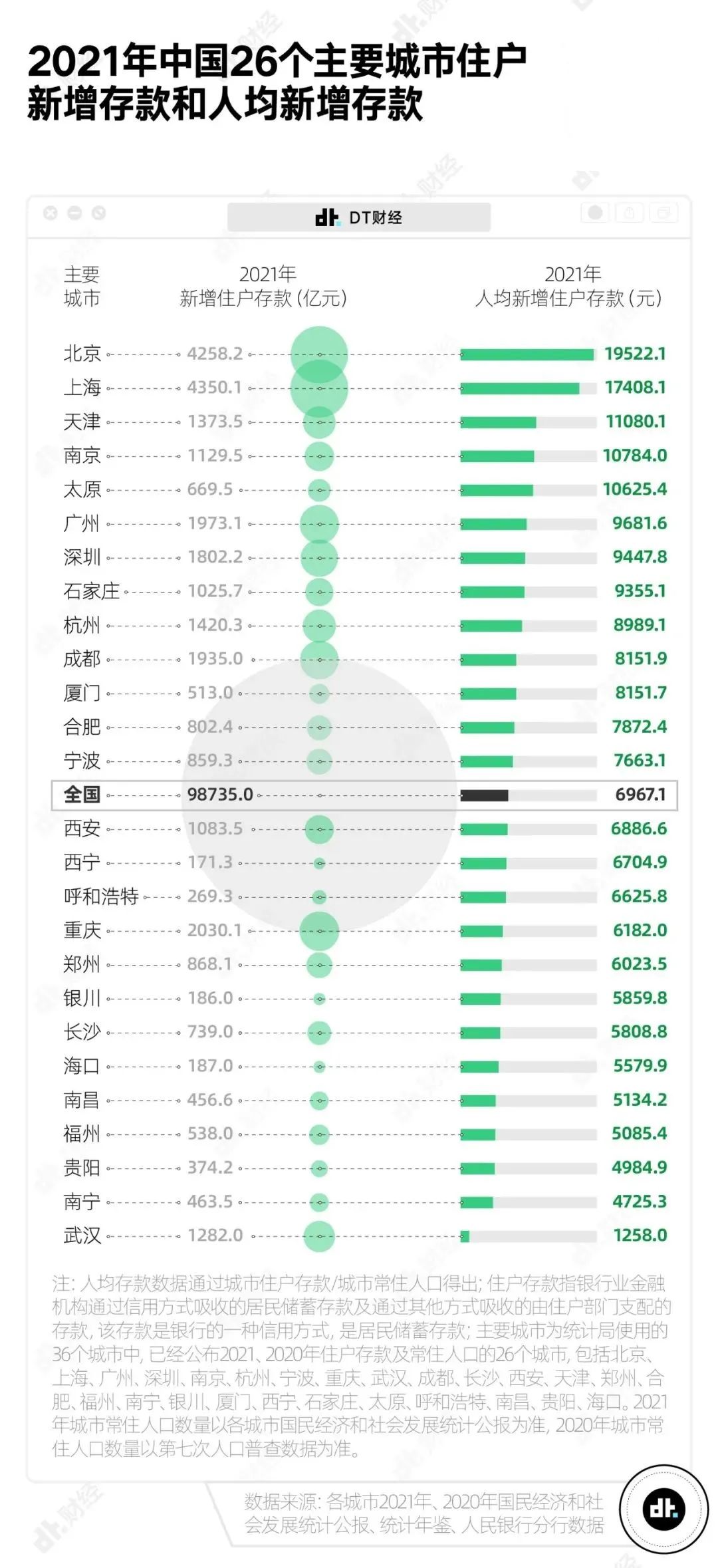

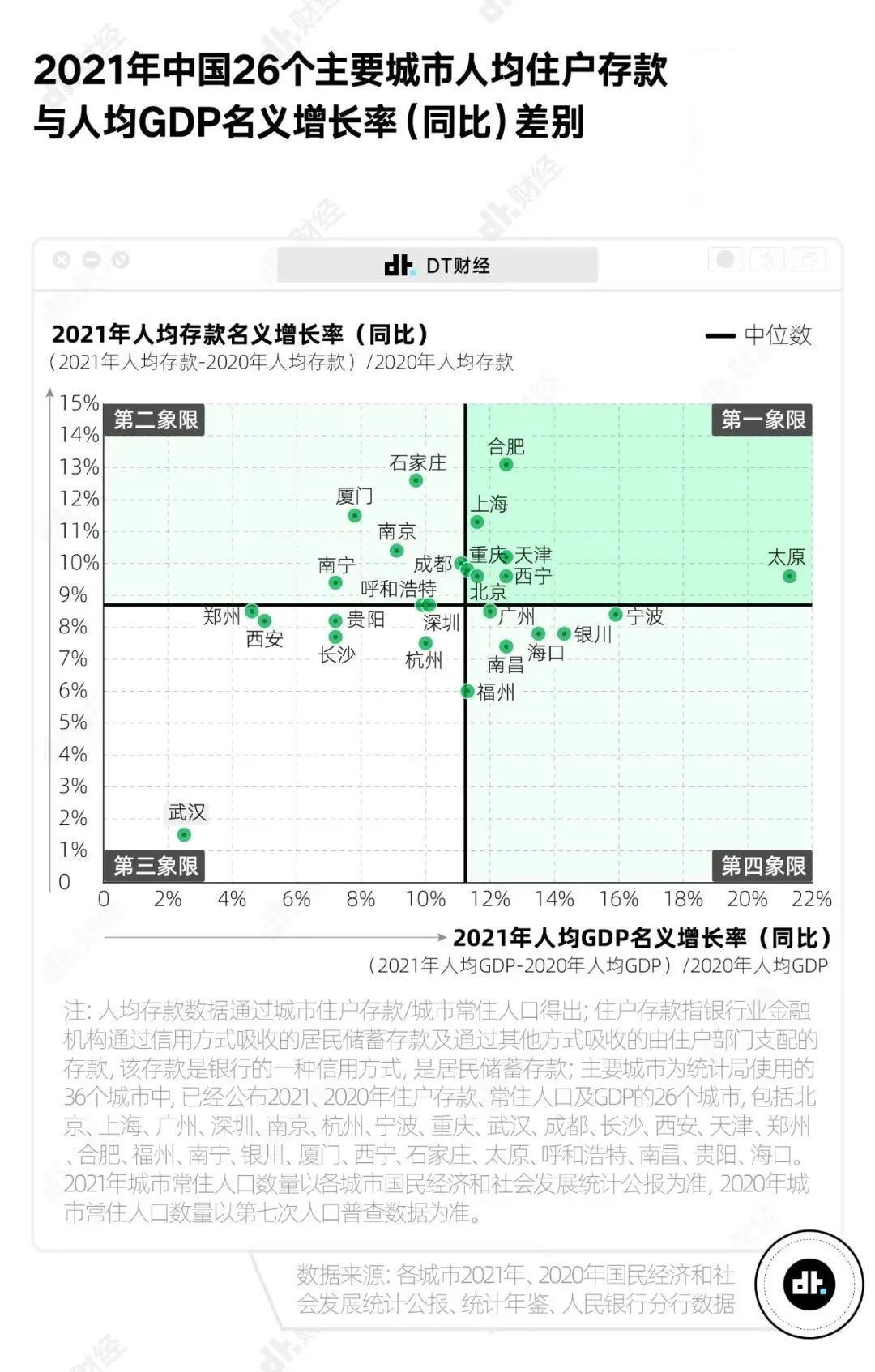

中国主要城市人均存款出炉,你达标了吗?大数据DT关注共 3414字,需浏览 7分钟 ·2022-07-04 15:40 导读:2021年存款排名,哪个城市居民最有钱?文字:金花鼠,数据:董道力编辑:唐也钦,设计:戚桐珲来源:DT财经(ID:DTcaijing)一场关于存款的讨论,正在年轻人中热烈地展开。“96年存款1万8是不是太少了?” “01年存款1万正常吗?”在社交平台上,我们看到很多人以“年龄+存款”为公式,交代出自己的资产情况,引发围观和讨论。存款话题总是自带关注,背后是年轻人对金钱的在意、焦虑、期待。一个手握2万块存款的00年朋友就表示,买房买车的愿望让自己有很大压力:“可能很多人因为感情失眠,而我却是因为可以存多少钱而失眠。”前不久,各个城市统计局公布了2021年住户存款数据。存款这个在人们心里掀起惊涛骇浪的话题,又一次引发全民热议。今天,我们就来研究一下:到底哪些城市住户最能存钱?过去的2021年,他们都存下了多少钱?01 2021年中国主要城市存款TOP10一个城市能有多少住户存款,受到人口、经济水平、消费习惯等众多因素的影响。为了了解中国主要城市的存款现状,我们翻阅了全国36个重点城市(直辖市、省会城市及计划单列市)的国民经济与社会发展统计公报等资料,选取其中2021年数据齐全的27个城市进行比较。可以看到,北京、上海、广州、重庆和深圳是2021年住户存款总金额最多的5个城市。北京和上海作为经济排头兵,2021年住户存款总金额以断层优势领先全国。广州、重庆和深圳位列第二梯队,住户存款都突破了2万亿元大关。作为TOP5中唯一的非一线城市,重庆主要靠地广人多取胜。截至2021年底,重庆人口在全国城市排名第一,GDP仅次于上海、北京、深圳、广州,排名全国第五。成都、天津、杭州、西安、武汉、南京紧随其后,这些城市的住户存款总金额都超过了1万亿元,在全国范围内同属第三梯队。不过,对于广大普通人来说,城市总额可能只是个拓展视野的谈资,人均数字,才是跟自己切身相关的生活参照,2021年,全国人均存款金额为73135.9元。我们根据各主要城市在2021年底的常住人口数,计算出了各个城市的人均存款,进入我们统计的27个主要城市中,有23个的数字都超过了全国平均水平。即便分摊了人口规模的影响,从人均来看,北京、上海依然是存款最多的城市。2021年,北京人均拥有存款22.27万元,上海则达到17.13万元。部分城市住户存款总额表现一般,但人均数据很是亮眼。比如住户存款总额排名第八的杭州,人均拥有存款12.96万元,仅次于北京、上海,位列第三。其次是广州、太原、天津、深圳、南京,人均存款都超过了10万元。重庆、成都、武汉三个城市,虽然住户存款总额很高,但除去较高的人口基数,人均存款纷纷掉出前十名。重庆的人均存款数据更是跌至榜尾,在27个主要城市中排在第24位。02 2021年,居民存了多少钱?了解完各个城市这些年积累的储蓄情况,我们再来看看过去一年,各个城市住户都实际存下多少钱。我们将2021年的存款数据与上一年进行对比,再与人口数据进行了简单的计算,结果发现,2021年全国各主要城市住户或多或少都存下了一笔积蓄。2021年,全国人均新增存款6967.1元。平均下来,每人每月大约存下了580.6元。如果你每月的新增存款达到这个数值,就算赶上了全国人均水平。分城市来看,2021年人均新增存款最多的城市依然是北京和上海。其中,北京2021年人均新增存款最多,达到19522.1元,相当于每人每月存下1625.8元。根据北京市人社局的最新数据,2020年北京全口径城镇单位就业人员平均工资为112886元,月平均工资约为9407元。按照平均水平,北京朋友相当于将工资的差不多17%放进了存款。上海2021年人均新增存款为17408.1元,相当于月均存款1450.7元。按照上海市人社局公布的最新数据,2020年全口径城镇单位就业人员平均工资为10338元/月,等于将工资的差不多14%作为存款。值得注意的是,虽然上海的存款数据比北京低,但人均可支配收入和平均工资均高于北京。统计局数据显示,2021年上海居民人均可支配收入为78027元,北京为75002元。这或许可以说明,存款更多不代表经济能力一定更强。与北京相比,上海住户更愿意消费或投资,储蓄意愿较低。与人均累计存款相比,2021年人均新增存款排名出现了一些变化,一定程度上表明部分城市储蓄意愿的相对上升或下滑。比如说,杭州、广州等城市,2021年人均新增存款的排名,就比人均累计存款排名更低;而天津、南京、石家庄等城市,2021年人均新增存款相对更高,一定程度上说明,过去一年这些城市的存钱能力或存钱意愿相对变强。03 2021年中国各主要城市,存款与GDP增长对比为了进一步了解各城市居民的存钱意愿和存钱能力,我们还将各城市的人均存款名义增长率和当年人均GDP名义增长率情况进行了对比(未考虑价格因素影响,仅计算数字增长,与实际增速有差别,仅供粗糙参考)。我们在全国36个主要城市中选取有完整数据的26个城市,将各个城市2020年-2021年人均存款名义增长率与人均GDP名义增长率呈现于散点图上,并以中位数进行分割,划出了四个象限。第一象限的城市,人均GDP数字增长和人均存款数字增长都高于一般水平。这些城市,经济发展好,居民收入多,储蓄的意愿也比较强。北京、上海、太原、合肥、天津等,都属于这一区间。第二象限的城市,虽然人均GDP数字增长一般,但人均存款数字增长维持在较高水平,比如石家庄、厦门、南京。2021年这些城市的经济发展速度放缓,居民自动调节消费意愿,存储意愿提高,因此相对愿意将更多钱存入银行、用作储蓄。第三象限的城市,人均GDP数字增长和人均存款数字增长均低于全国主要城市的中等水平,比如西安、长沙、杭州等。不过从具体数据来看,除了武汉,其他城市的人均存款增速非常接近,且很靠近中位数水平。第四象限的城市,属于人均GDP数字增长高、人均存款数字增长低,我们可以认为,这个象限的城市赚钱、花钱和投资的动力,要比存钱更强些。在我们统计的26个城市中,广州、宁波、银川、海口、南昌和福州处于这一区间。写在最后以上就是我们本次统计的存款数据。可能会有很多朋友发现,自己2021年存下的钱还没赶上自己城市的平均水平。但平均水平并不是一个针对个人生活的参考指针。根据招商银行2021年年报,在1.73亿客户中,金葵花及以上客户(金葵花理财卡的资金标准是月日均资产达到或超过50万元)仅有367.2万户,占比约2.1%,而这部分人的总资产余额,达到招行零售客户总资产余额的82.1%。其实,住户存款反映的是一个地区居民储蓄能力与储蓄意愿的基本概况,其意义不在于给普通人自我比对和参考。存款金额多少才算合格,也不存在一个权威的衡量标准。就好比同样有50万元存款,在小城市全款买房和在大城市凑首付还房贷,过的是截然不同的两种生活。对个人来说,更重要的是考虑到可能面临的风险,按照自己的生活节奏,合理地安排每一笔钱。有人坚持存钱办大事,在银行卡数字逐渐增加中获得安全感,也有人及时行乐,在消费中获得愉悦,谁能说,他们过的不是自己理想中的生活?刷刷视频👇▲银行最怕你这样存钱!轻轻松松实现利益最大化干货直达👇AI落地制造业:智能机器人应具备这4种能力终于有人把联邦学习讲明白了详解大数据、数据存储和边缘计算技术在元宇宙中的应用拿用户当韭菜的互联网公司,要完了更多精彩👇在公众号对话框输入以下关键词查看更多优质内容!读书 | 书单 | 干货 | 讲明白 | 神操作 | 手把手大数据 | 云计算 | 数据库 | Python | 爬虫 | 可视化AI | 人工智能 | 机器学习 | 深度学习 | NLP5G | 中台 | 用户画像 | 数学 | 算法 | 数字孪生据统计,99%的大咖都关注了这个公众号👇 浏览 16点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 90后存款数据出炉,你达标了吗?亿欧网0中国居民人均财富36.6万元,你达标了吗?测试开发社区02021年全国平均工资出炉,你达标了吗?俊红的数据分析之路0最新统计!淮安人均存款45853元!你达到了吗?盱眙老妹0测试开发必备技能,你达标了吗?iTesting0最新!2022互联网薪酬盘点,你达标了吗?漫画编程0最新!2022互联网薪酬盘点,你达标了吗?AI算法与图像处理0最新!2022互联网薪酬盘点,你达标了吗?互联网架构师0最新!2022互联网薪酬盘点,你达标了吗?数据分析148002020年12月程序员工资新出炉,你拖后腿了吗?全栈前端精选0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP