大行争霸:建行离工行还有多远

全文3287字,阅读约需7分钟

文|董云峰

来源|新金融琅琊榜

ID:finrank

题图|Pexels

建行能否挑战工行的霸主地位,是中国银行业最大的悬念之一。

从规模、资本到市值,建行与工行相差最小。同时,两家银行都将对方作为最主要的竞争对手。

本文基于工行与建行2009-2019历年财报,从总资产、存贷款、净利润到各项业务指标,通过16张数据图,全面剖析两家银行的竞争态势。

从中,我们将发现建行相比工行差在哪里,而建行对工行的威胁又在哪里。

先说结论:在未来几年里,建行很难在规模上赶超工行,尽管有着微弱的盈利能力优势,仍不足以撼动工行的统治地位。唯一有望改变争霸局面的是个人业务。

与工行相比,建行输在了对公业务,双方差距越来越大。同时,在零售优先战略下,建行个人业务越来越强,与工行不相伯仲。

得零售者得未来,个人业务将是这场大行争霸赛的焦点。

在此背景下,我们看到工行在2019年财报中正式提出打造“第一个人金融银行”的新战略,旨在个人业务领域击败建行,全面巩固宇宙行的地位。

可以预期的是,一旦工行赢得了零售之战,将彻底甩开建行;如果工行输了,建行很可能成为“招行Plus”,对工行形成反杀。

整体规模对比

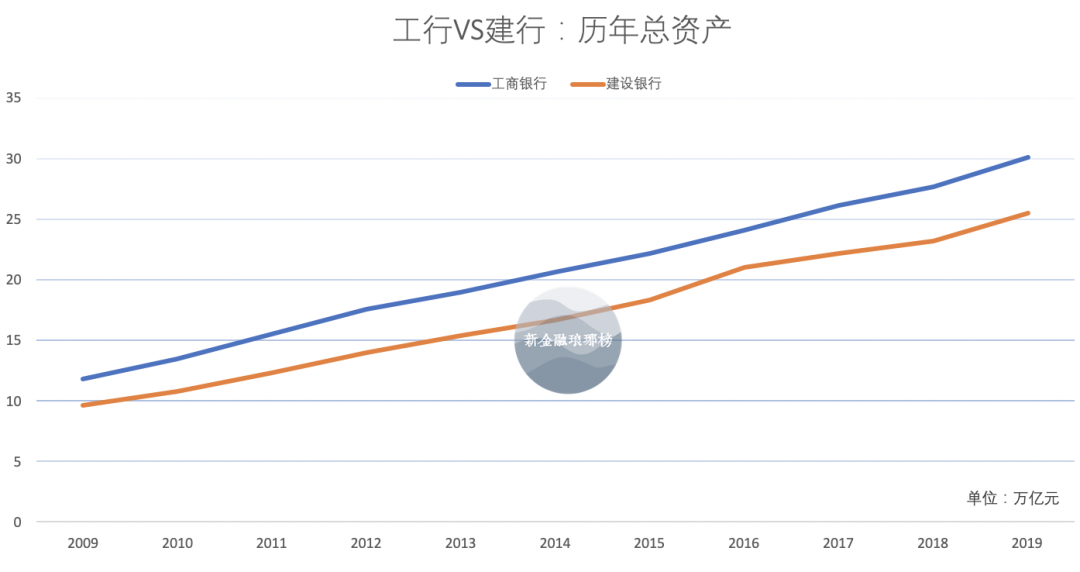

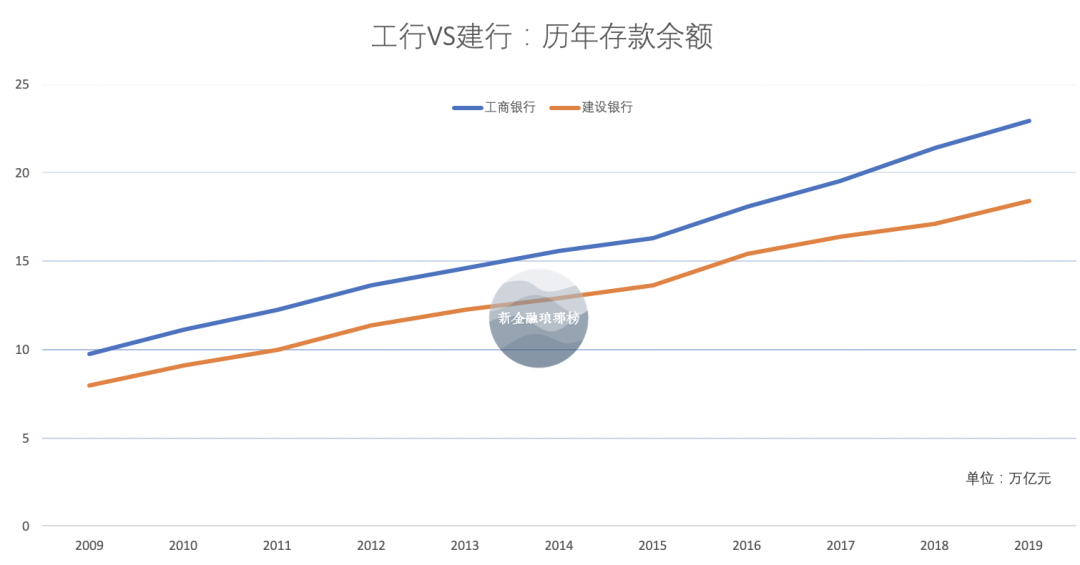

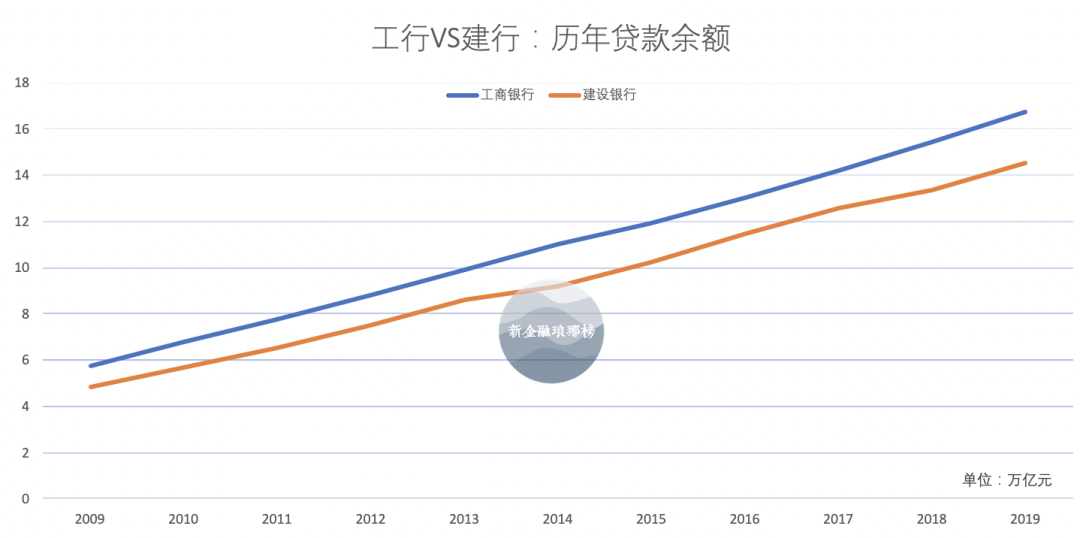

透过总资产、存款余额、贷款余额,建行离工行差距明显。

从总资产来看,截至2019年末,建行与工行分别为25.44万亿元、30.11万亿元。过去十年里,虽然建行穷追不舍,双方的总资产差距还是从2009年的2.17万亿元扩大到2019年的4.67万亿元。

从存款余额来看,截至2019年末,建行与工行分别为18.37万亿元、22.98万亿元。过去十年里,双方存款上的差距从2009年的1.77万亿元扩大到2019年的4.61万亿元。

从贷款余额来看,截至2019年末,建行与工行分别为14.54万亿元、16.76万亿元。过去十年里,双方贷款规模上的差距从2009年的0.91万亿元扩大到2019年的2.22万亿元。

鉴于日益严厉的资本监管,以及中国宏观经济的演化,类似于十年前的信贷狂潮难以再现,银行业很难出现超高速的规模扩张。

这意味着,在中短期内,建行在规模上超越工行概率很低。

经营指标对比

我们从净利润、净利差和平均资产收益率来展开。

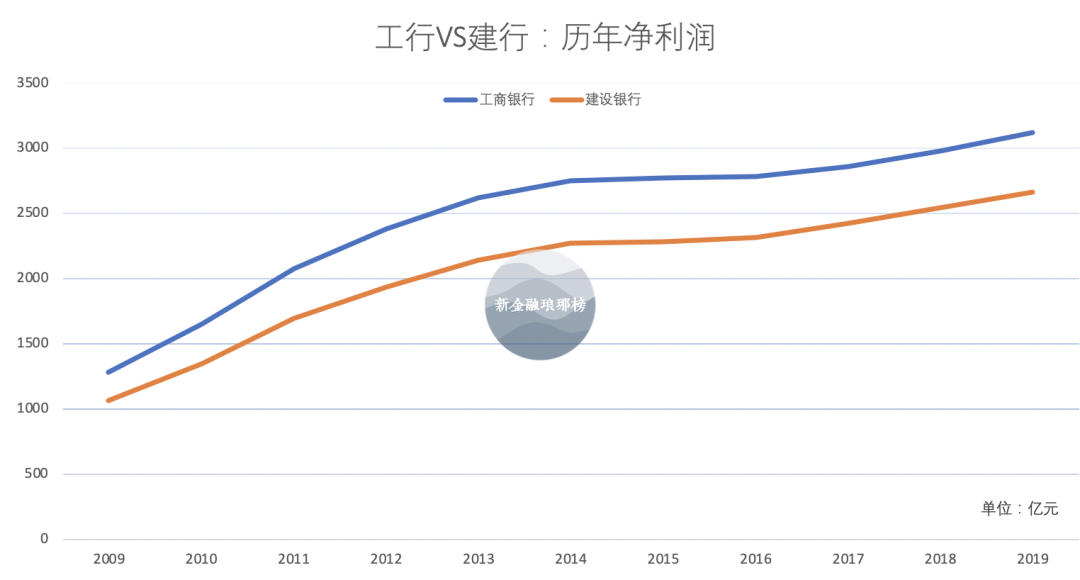

从净利润来看,去年全年,建行与工行的净利润分别为2667亿元、3122亿元。过去十年里,双方的净利润之差从2009年的218亿元扩大到了2019年的455亿元。

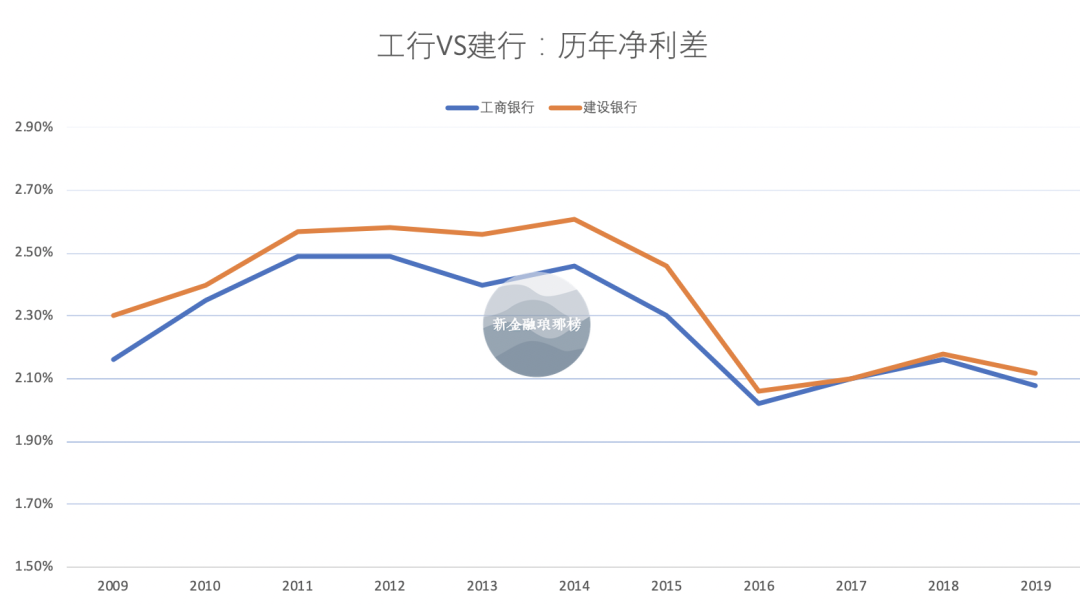

从净利差来看,建行一直好于工行,但优势在缩小。去年建行与工行分别为2.12%、2.08%,建行比工行高出了4个基点。2013-2015年,建行的净利差一度比工行高出15-16个基点。

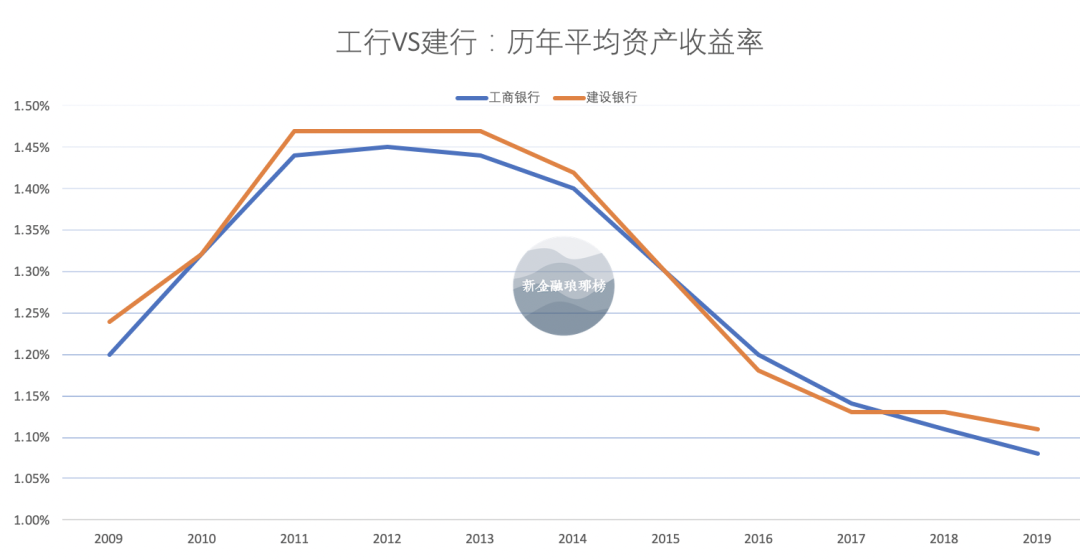

在净利差作为主要盈利来源的情况下,建行的平均资产收益率也稍稍好于工行,大部分时候都维持着2-3个基点的微弱优势。

总之,规模上的显著差距,决定了工行的净利润大幅高于建行。不过建行净利差与资产回报率都略微好于工行,这也是建行一直被外界所称道之处。

业务板块对比

再来看看三大板块——公司业务、个人业务与资金业务的利润贡献。

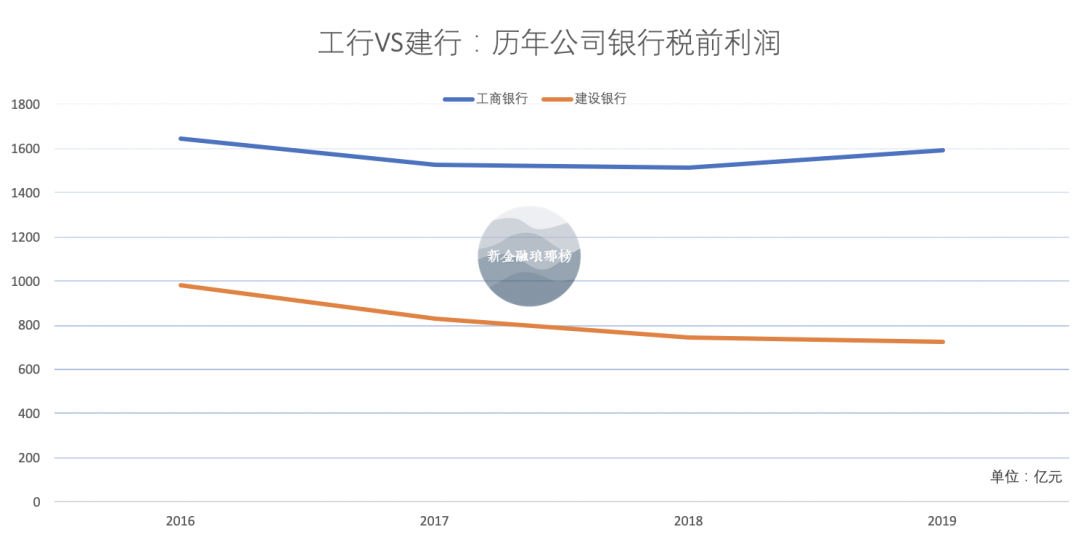

2019年,建行与工行的公司业务税前利润分别为727亿元、1594亿元,建行不到工行的一半。2016年以来,建行公司业务税前利润被工行越甩越远。

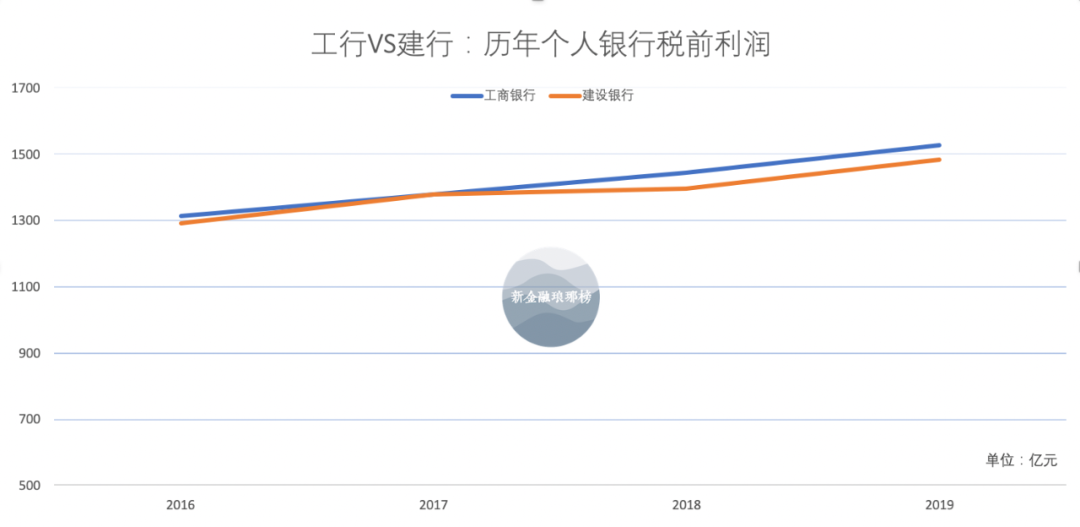

2019年,建行与工行的个人业务税前利润分别为1486亿元、1529亿元,建行仅比工行少了43亿元。在2017年,建行的个人业务税前利润只比工行少了1亿元。

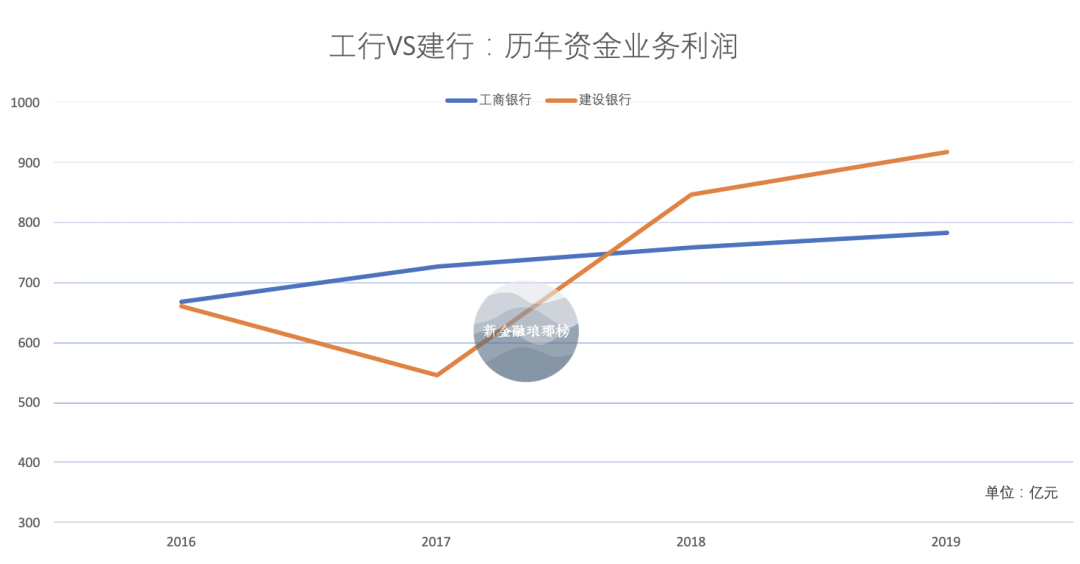

2019年,建行与工行的资金业务税前利润分别为917亿元、782亿元,是三大板块中建行唯一占据优势的板块。2016-2017年,建行资金业务占据劣势,从2018年起超越了工行。

关于公司业务:从公司存款来看,在2012年末,建行与工行的公司存款余额相差不到1万亿,2019年末双方相差超过3万亿;从公司贷款余额来看,从2012年到2019年,建行与工行的差距从1.37万亿元扩大到3万亿元。

可以看到,建行的公司业务大幅落后,个人业务不相伯仲,资金业务暂时领先。

个人业务对比

个人业务是建行与工行争夺最激烈的领域,建行一定程度上实现了后来居上。

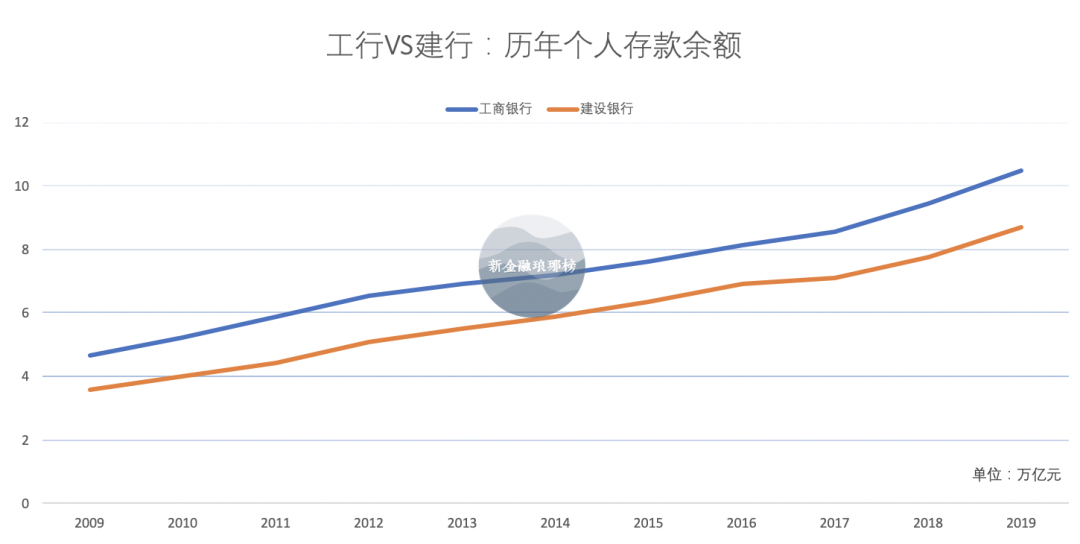

从个人存款来看,截至2019年末,建行与工行的个人存款余额分别为8.7万亿元、10.48万亿元,差距并不小。

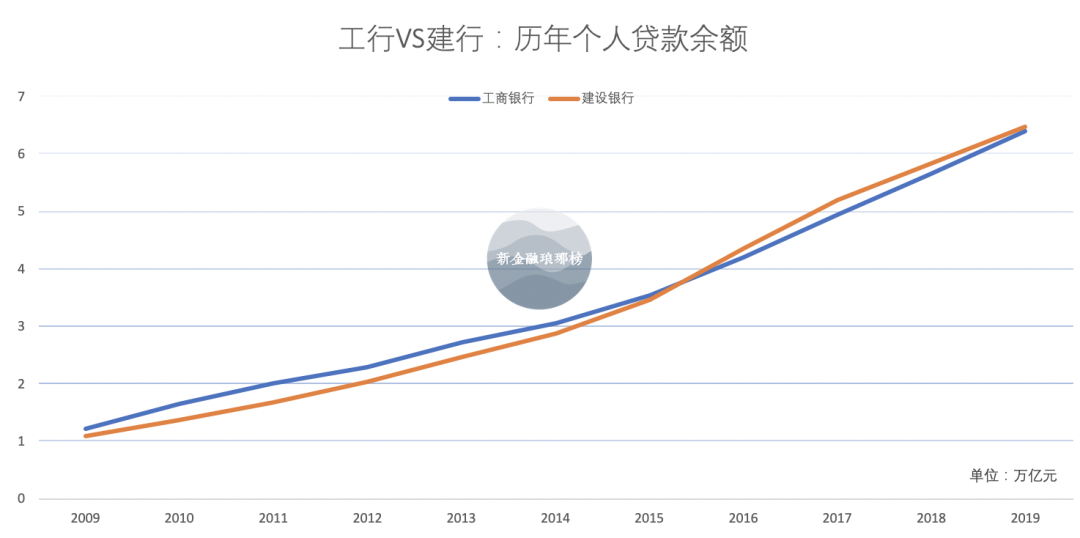

不过,从个人贷款来看,双方差距远不及个人存款,近年来建行力压工行。截至2019年末,建行与工行的个人贷款余额分别为6.48万亿元、6.38万亿元,建行高出1000个亿。

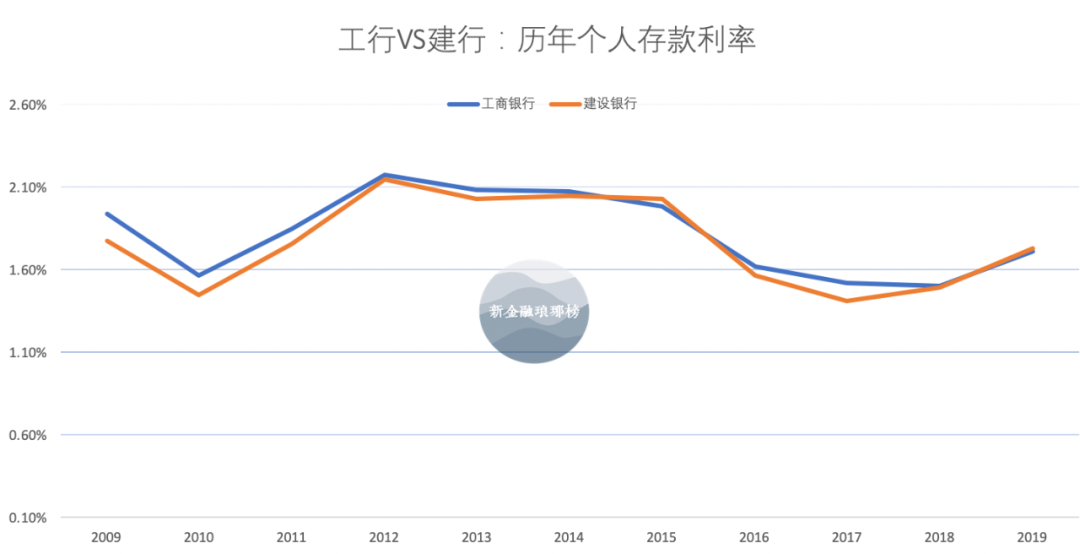

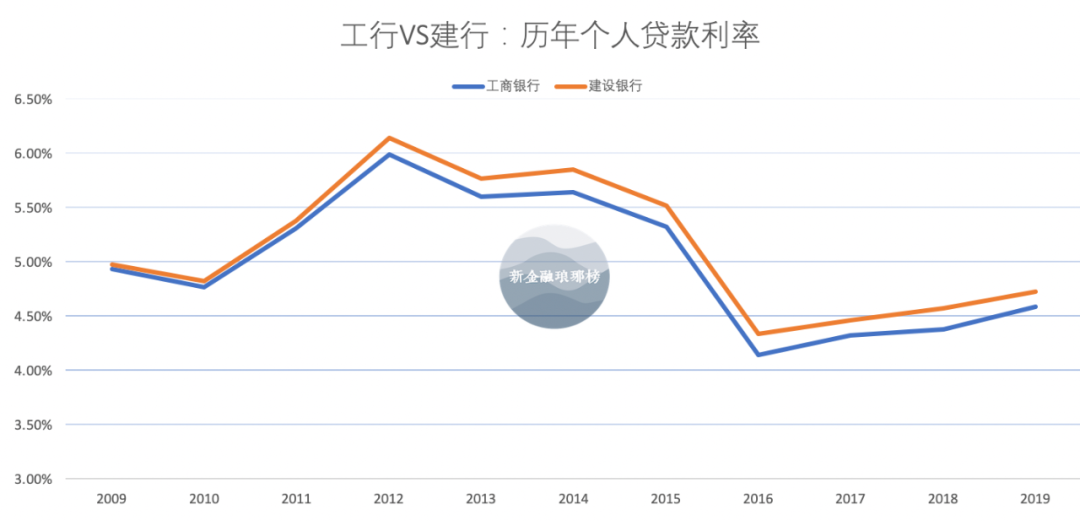

之所以说建行个人业务盈利更强,原因是建行息差更高,近年来建行的个人贷款平均利率一直高于工行,而存款利率则长时间低于工行。

2019年末,建行的整体个人存款利率与个人贷款利率分别为1.73%、4.73%,息差达到了3个百分点。同期,工行的个人存款利率与个人贷款利率分别为1.71%、4.59%,息差为2.88个百分点,比建行低12个基点。

需要指出的是,在过去十年里,工行的个人存款利率始终高于建行,这种状况在2019年得以逆转,工行首次比建行低了2个基点。

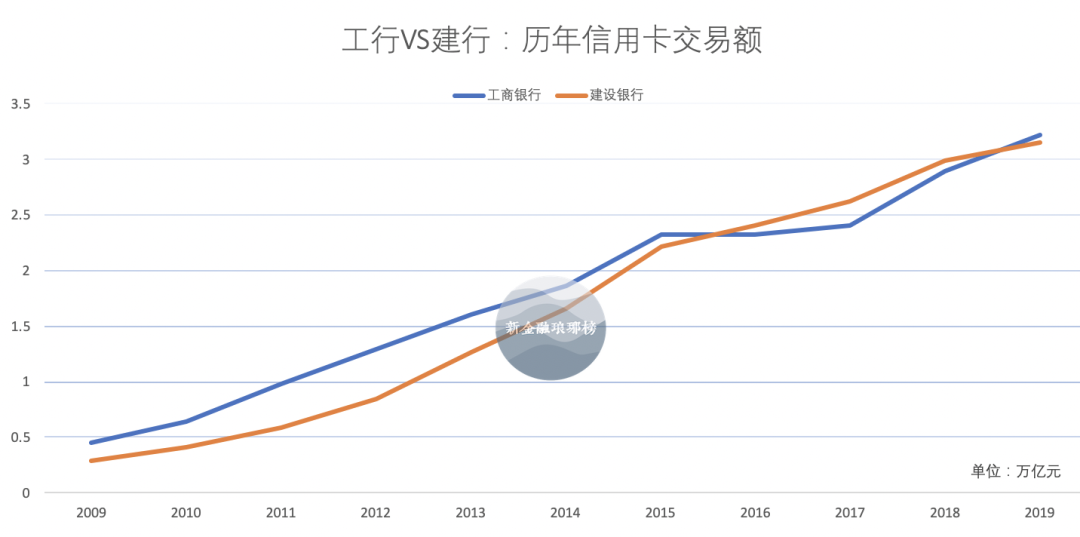

信用卡业务对比

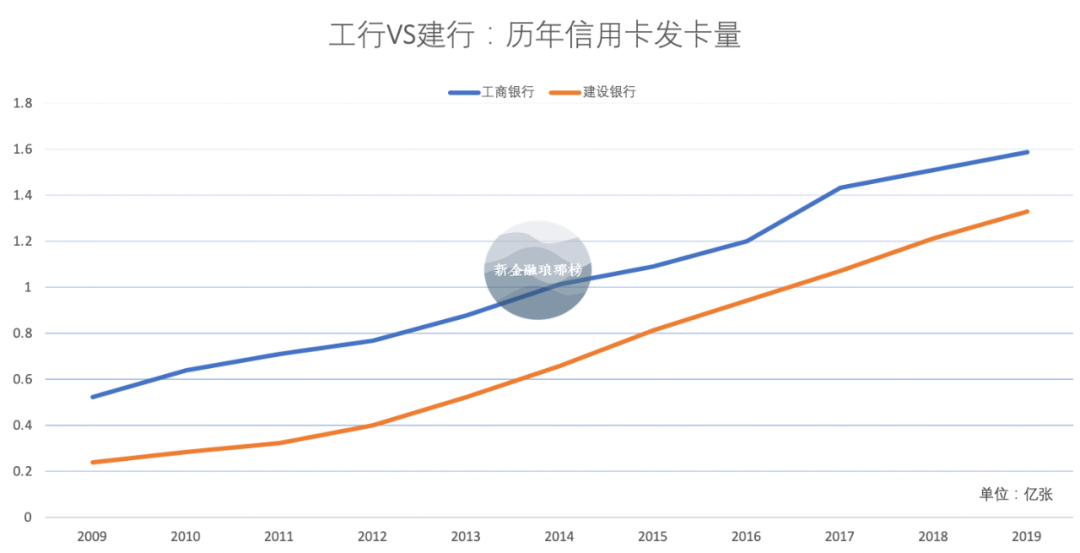

在信用卡业务上,建行早些年落后于工行,不过近年来双方实力越来越接近。

从发卡量来看,工行仍然领先。截至2019年末,建行、工行的累计发卡量分别为1.33亿张、1.59亿张。双方虽有差距,但从前些年相差四五千万张,缩小到了2000多万张。

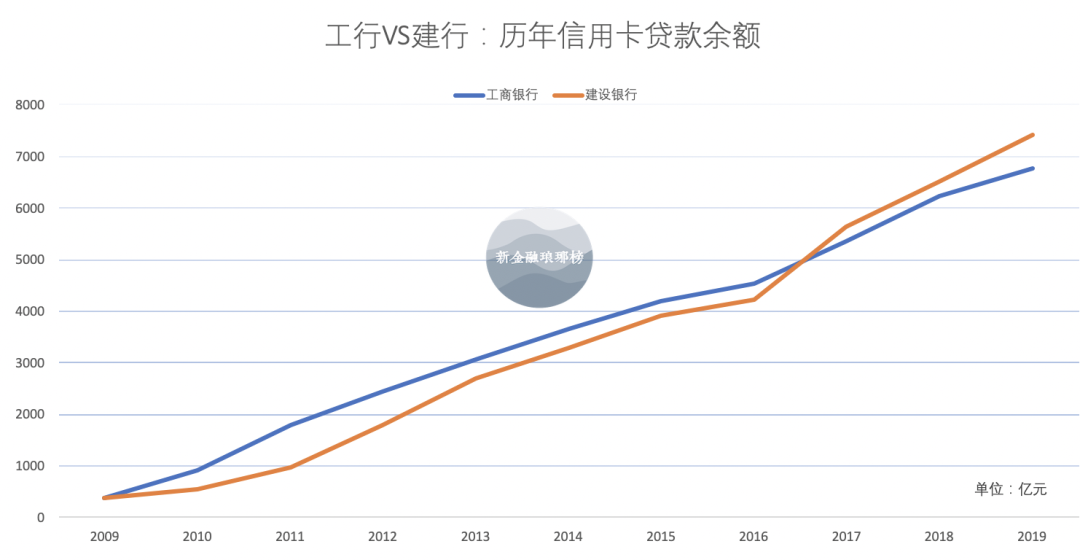

从贷款余额来看,2019年末,建行、工行的信用卡贷款余额分别为7412亿元、6779亿元,建行扩大了优势。从2017年开始,工行信用卡的贷款余额增长明显放缓,建行则维持高增长,最终实现了赶超。

值得一提的是,建行信用卡的资产质量长期保持在行业领先水平。在市场不断下沉的今天,建行信用卡不良率稳定在1%左右。工行财报一直没有披露其信用卡坏账情况。

从信用卡消费额(交易额)来看,两家银行过多年来一直不相上下,差距甚小。去年全年,工行和建行信用卡消费额分别为3.15万亿元、3.22万亿元,不仅被招行信用卡(4.35万亿)进一步甩开,还被平安信用卡(3.34万亿)超过了。

可以看到,建行信用卡虽然发卡量不及工行,但业务实力并不在工行之下。

结论

整体上,建行在规模上与工行有着显著的差距,在盈利能力上有着微弱优势。

在对公业务方面,建行与工行的差距越来越大。从存款余额、贷款余额到税前利润,全面大幅落后。

在个人业务方面,建行与工行不相伯仲,虽然个人存款不及工行,但个人贷款业务实现了反超,并且有着更高的息差水平。此外,建行的信用卡业务势头凶猛。

在资金业务方面,建行暂时领先,过去两年税前利润均高于工行。不过,资金业务对争霸格局的影响有限。

从业务结构来说,工行相对均衡,三大板块并驾齐驱;建行相对“偏科”,公司业务实力持续下滑,个人业务和资金业务越来越强势。

这很大程度上是建行战略调整的结果,其重心不断转向个人业务。从2009年到2019年,建行的公司业务税前利润占比,从60.66%下降到了22.26%;同期个人业务税前利润占比,从16.80%一路攀升到了45.51%。

得零售者得未来,工行的最大威胁来自个人业务:建行个人贷款已经反超工行,而且其个人业务盈利能力更强,这是导致工行资产回报率相对落后的重要原因。

因此,工行要想甩开建行,必须在个人业务上确立对建行的优势。这正是工行确立“第一个人金融银行”新战略的背景。如果工行能够胜出,将进一步稳固宇宙行的统治地位。

而一旦建行扩大其在个人业务领域的竞争优势,将推动其盈利能力持续提升,很可能令建行在规模落后的情况下,净利润越来越逼近工行,乃至推动建行市值的反超,这将是一个“招行Plus”的故事。

宇宙行稳如磐石,建行唯有一路奔忙;而建行紧随其后,迫使工行始终保持危机感。

伟大的对手相互成就。于中国银行业而言,这是盛事,亦是幸事。