爱回收上市敲钟能否重获新生?

共

2901字,需浏览

6分钟

·

2021-07-01 14:00

连续亏损的爱回收更名万物新生,借此上市能否重获新生?下文主要讲讲爱回收的关键发展史、业务模式、行业竞争。

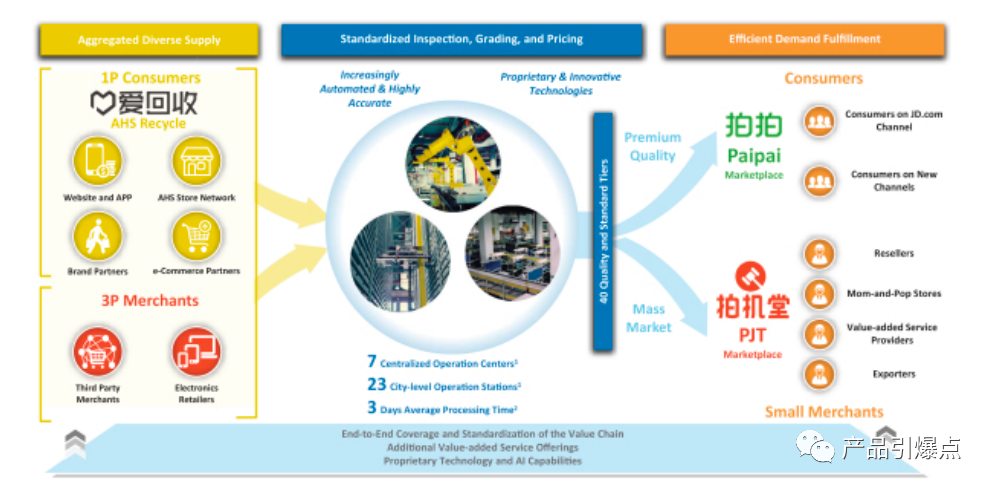

拍机堂,可以说是爱回收发展史上的一个重要转折点。2017年,爱回收已经靠着二手电子产品实现了盈利,但陈雪峰已经在谋划着下一步——孵化B2B模式的拍机堂业务。这是爱回收全产业链布局的第一步,也是让外界意识到“爱回收不止是手机回收”的重要一步。2019年6月,爱回收合并了电商圈元老级京东旗下的拍拍,补齐了自身B2C业务的短板,也拿到了京东3C以旧换新的精准流量,最终形成C2B+B2B+B2C的完整闭环。陈雪峰认为,这是一次强强联合的化学反应,也是爱回收的“逆势翻盘”。坐拥3C产品C2B回收平台“爱回收”、B2B交易平台“拍机堂”,以及B2C零售平台“拍拍”三大业务品牌后,爱回收将触角延伸至海外。事实上早在2017年,爱回收就投资了印度手机回收公司Cashify,随后又出手押注南美最大二手公司Trocafone,并与美国最大手机回收公司ecoATM共建自动运营中心等,由此组成了“AHS DEVICE”的海外板块。值得注意的是,快手也于2021年加入到了万物新生集团的投资人阵营中。这意味着,在有了京东这一核心倚仗后,爱回收终于牵起快手走向五环外,奔向同样对二手手机数码产品需求旺盛的小镇青年。爱回收模式主要分为三种:回收、toB业务、toC零售。回收,自营业务:网站和APP(线上)、爱回收门店(线下)、品牌合作伙伴、电商合作伙伴(京东);平台业务:第三方商家、手机零售店;

toB业务,服务商:质检服务、销售服务等收取服务费(SAAS);自营销售:拍机堂(B2B);toC业务,自营平台:拍拍(B2C、C2C);合作平台:京东、快手、新渠道;商品所涉及的系统:用户回收端、数据分析系统、物流、客服系统、仓库端、质检端、运营端、销售平台、售后端组成;商品所涉及的流程:回收正向流程、逆向流程(上门取件、退货)、仓库管理流程(商品编码、入库、发货)、质检流程(评级)、销售流程(定价)、售后流程(退货退款、质保);

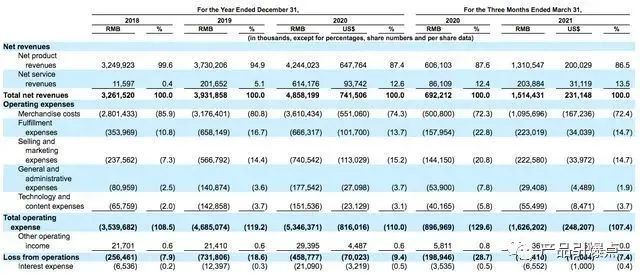

二手交易都是赚差价,本质上赚的也是信息差的钱。作为平台方提供品质保障,然后通过自己的服务在二手交易中获得溢价。从某种程度上说,二手交易的溢价空间和毛利率可能比新品还要高。爱回收采取了线下策略,他们在全国共有 755 家门店,每家门店成本 7 万元,单月运营成本 3 万元。也就是说,一年光线下门店运营成本就将近 3 个亿。这种重资产的模式在互联网产品看来不是首选,但确实为爱回收带来了实实在在的流量,可以说是简单粗暴且好用。首先,模式轻重问题仍是行业待解决的症结。据爱回收招股书显示,2018-2020年,爱回收三年累计亏损13.8亿元,2021年一季度,爱回收净亏损9000万元。虽相较去年同期1.2亿的亏损有所收窄,但仍未摆脱亏损魔咒。不同于其它轻资产模式,选择重仓供应链能力和发展线下门店,意味着投入更多,回报周期更长,截止5月26日,爱回收线下门店达到800家。从某种程度上来说,提升线下门店覆盖率,虽然可以扩大服务用户物理半径,但同时也增加了平台运营压力,面临现金流短缺风险。其次,二手电商在行业中普遍面临非标化、口碑差等问题。在二手商品交易过程中,可能因为买卖双方在沟通上欠缺,造成买方对商品的认知产生偏差,容易导致交易纠纷。招股书显示,截至2021年3月31日,万物新生全平台成交的二手商品超过2610万件(不含京东备件库业务,下同),同比增长46.6%;全平台GMV为228亿元,同比增长66.1%。另外,公司整体营收达到56.8亿元,同比增长49.4%;公司整体毛利率从2018年的14.1%提升至2020年的25.7%。可以看出,这是一门极其赚钱的生意,但较为残酷的事实是,万物新生已经持续三年亏损,累计亏损已经达到13.8亿元。在国内二手电商市场,顶着闲鱼、转转等竞争对手的压力,万物新生没有强大的线上流量入口,用户增长放缓、线下业务成本高昂,需要大量资金持续投入。如今它的资金问题难掩,现金流已经走到危险的境地。招股书显示,截至今年3月底,万物新生账目上仅剩余1亿美元现金及等价物。万物新生冲刺上市充满着争议,一个核心话题是:二手电商是一门赚钱的生意,但为什么万物新生依然入不敷出?其招股书披露的多项指标显示,万物新生的亏损困局与其背后模式有关。财务数据显示,万物新生的收入处于逐年上升的趋势。2018年-2020年,该公司的收入分别为32.6亿元、39.3亿元、48.6亿元。但至今它还未走出亏损,2018年-2020年,该公司净亏损分别为2.1亿元、7亿元、4.7亿元,三年累计亏损13.8亿元。可以发现,近些年万物新生一直在努力改善亏损状况。招股书显示,2018年到2020年,万物新生集团的平台收费率从0.5%上升至4.1%,带动公司整体毛利率从14.1%提升至25.7%。25.7%,这一数字超过了小米2021年第一季度18.4%的整体毛利率。如今,万物新生旗下除了爱回收外,还有拍机堂、拍拍及AHSDevice四大业务线,覆盖C2B、B2B、B2C三种模式。万物新生从诞生之日起一直在垂直领域做C2B模式:通过爱回收这个二手3C产品回收平台,将用户和回收商连接起来,这一模式较依赖用户和流量增长。拍拍代表了万物新生的B2C模式,平台上有大量合作商家提供产品,吸引消费者购买。拍机堂则是B2B模式。拍机堂是全国最大的二手3C产品B2B交易平台,在这一平台上,批发商通过竞拍的方式购买产品,这些产品则来自拍机堂的合作商家国美、乐语等。这几大业务之间已经形成一个闭环,而这个闭环的良好运行,还需要依赖于线下门店的流量,店要继续开,钱要继续投。这也导致万物新生的现金流一直处于比较匮乏的状态。闲鱼和转转已经占据二手电商90.9%的市场份额,渗透率分别达到72.9%和33.1%。相比于闲鱼通过建立“鱼塘”等措施提升社交氛围,以增加用户活跃度,爱回收的流量焦虑一直难以解决。此前转转通过广告代言和微信的九宫格入口来获取流量,但之后也陷入了流量下滑的困境。爱回收没有巨头的流量扶持,更是容易掉队。在线下市场,万物新生也有不少隐忧。一方面,2019年闲鱼推出线下店“闲鱼小店”,宣称未来三年闲鱼将在全国20个城市建立闲鱼基地。另一方面,万物新生看似繁荣的门店数量背后,却是无法与之匹配的服务。消费者反馈的门店工作人员服务态度、诸多门店“压价”、商家保管不慎、售后维权难等问题充斥投诉平台。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP