Libra听证会火药十足:监管方难以信任Facebook

继去年扎克伯格被美国国会议员们就 Facebook与 Cambridge Analytica 合作暴露的数据滥用问题“轮番轰炸”之后,今天,Facebook 又被“传召” 了。

这一次,Libra 数字货币和数据隐私问题成为听证会的主题。

6月18日,随着 Facebook 发布 Libra 白皮书,币圈最重量级的玩家进场了。这样的大动作,自然逃不过美国监管者警惕的目光。7月2日,继美国众议员、众议院金融服务委员会主席 Maxine Waters 呼吁暂停开发 Facebook 的 Libra之后,其他国会议员也加入了她的行列。

美东时间 7 月16 日上午 10 点,“Libra 之父” 大卫·马库斯(David Marcus)用两个多小时的时间回答了美国参议院银行委员会的一系列尖锐提问。

(David Marcus在听证会上,图自TechCrunch)

听证会现场:火力十足、气氛紧张

听证会现场的氛围可以用“惨烈”来形容,美国参议院银行委员会议员们公开表达了 “Facebook很危险”、“没有人喜欢扎克伯格”、“这里没有人愿意再信任你们”、“Facebook进入支付就是为了让一个已经太过强大的公司变得更强大” 等言辞一再出现。议员们向马库斯提出的主要问题包括:

- 鉴于 Facebook 以往已经有着多次肆意操纵用户隐私数据、枉顾新闻专业主义,操纵用户情绪来卖广告等“黑历史”,凭什么现在你来做最需要信任的金融支付之时,要求我们继续信任你?以往你们承诺要努力解决的问题哪一个真正解决了呢?如果你信任Libra,你个人愿意把自己所有资产和薪水都放到上面吗?

- 为什么把 Libra 总部放到瑞士而不是美国?Libra 如何有效保护消费者数据,如何应对洗钱和恐怖主义融资、欺诈和盗用等问题?尤其是 Libra 是跨国界的,如果诈骗者是来自西班牙的,诈骗后果是在另一个国家,你们要遵守哪个国家的法律来保护用户?用户要打电话给哪个法律部门?

- Facebook会允许其他数字钱包在平台上的使用吗?如何处理竞争者关系?

- Libra的商业模式是什么?委员会到底是哪些人在负责?

面对一个个质疑,马库斯的回答总基调延续了听证会前一天公布的证词里总结的:Libra 将遵守所有美国法规,在美国立法者的担忧得到解决之前不会发币。具体回答如下:

信任问题。人们不必信任Facebook,因为它只是现有 28 个 Libra 基金会成员中的一员,以后可能只是 100 个或更多的理事会成员中的一个。Facebook 只有一票投票权,Libra 建立在开源系统之上,Facebook 不想、也不会控制它。

(现有的Libra基金会的28个成员)

不仅如此,马库斯还表示,愿意将个人资产和薪水都放在 Libra 上,以示对该系统的信任。

此外,马库斯从头到尾多次重复给出的,其他应该信任Facebook做这件事的理由是:

“Facebook选择做这件事,不仅是因为它有资源和能力来做,还因为它认为Libra可以对世界有益。试想一个身处他国的女儿要给母亲汇款,如今要付高昂的转账费用,用的时间还很久。而Libra可以让人们不管身处哪里,都可以用手机迅速、安全、低成本的转钱”。

马库斯还认为,数字货币已经是大趋势,美国在实时支付领域已经落后,如果美国不再主动加入和反应的话,就会冒着在区块链技术竞争上落后的风险,其他国家就会崛起,美国就会继续落后。

Libra 的好处不仅于此,马库斯还认为,Libra “能更好地帮助 Facebook 现有平台上的 9000 多万商业用户降低支付成本,从而创造更多工作”。

监管和用户数据保护 | “Libra基金会选择将总部设在瑞士绝对不是为了逃避任何责任,绝不是为了逃避美国法规 ... 尽管它确实在瑞士注册,但它也是在 FinCEN(金融犯罪执法网络)的管理下注册的”。

至于为什么要注册在瑞士?马库斯的回答是,因为瑞士 “在国际金融领域的优势... 世贸组织、国际清算银行都在瑞士。”

同时马库斯也强调,Libra 不会在解决美国监管当局的忧虑之前发布,美国应该引领世界数字货币的规则制定。

是否会被用于洗钱乃至毒品交易等非法活动 | “Libra不是一个匿名数字货币,用户不是匿名的,要使用它的数字钱包服务,用户需要上传政府支持的真实身份认证文件,Libra正在跟美国FinCEN (金融犯罪执法网络)共同解决这个问题。”

Libra 协会不能接触到消费用户。Libra系统本身会有高标准的安全编码,如何使用数字货币的金融教育和共识原则也会嵌入到 Libra。Libra 加密钱包 Calibra 直接销售或直接货币化用户的数据并非“故意为之”,如果它与其他金融机构合作提供额外的金融服务,则会要求用户同意为此目的而使用数据。

商业模式与是否垄断 | Libra 的收入主要会来自两方面:一,Facebook上现有平台上的 9000多万商业用户的支付链条更快捷和低成本带来的平台收益;二,与其他金融机构合作提供额外的金融服务产生的收益。

Libra 加密钱包 Calibra 虽然和其它钱包存在竞争关系,但它将会为用户提供多种支付选项,包括信用卡和银行卡。Calibra 将具有互操作性,因此用户可以与其他钱包来回发送资金,数据将具有可移植性,因此用户可以完全切换到竞争对手。

但马库斯同时也表示,在 Messenger 和 Whatsapp 中,Facebook 只会选择集成自己的Calibra加密货币钱包,并拒绝在其中嵌入竞争钱包。考虑到Facebook各类应用的庞大用户基数,这一独家性,可以使 Calibra 比银行、PayPal、Coinbase 或任何其他潜在的钱包开发商更有优势。

Facebook 还值得再被信任吗?

硅谷洞察在整场听证会后感触最深的一点是,美国参议院银行委员会的议员们反反复复在 “我们没办法再信任Facebook” 这一点上打转。

美国区块链权威媒体 CoinDesk 发文称,本次听证会议员们提问的关于 Facebook 本身的问题显然更多,而关于加密技术、区块链技术本身的问题很少,文章作者认为,这或许体现出法律制定者对 Facebook 的不信任,超过了对区块链技术本身的不信任。

多次就信任问题发难的 Sherrod Brown 在随后面对记者的采访时也坦承,很难让美国人信任一个巨头公司。“美国人不信任华尔街,他们现在把这些大的技术公司也列为‘同流合污’的对象。”

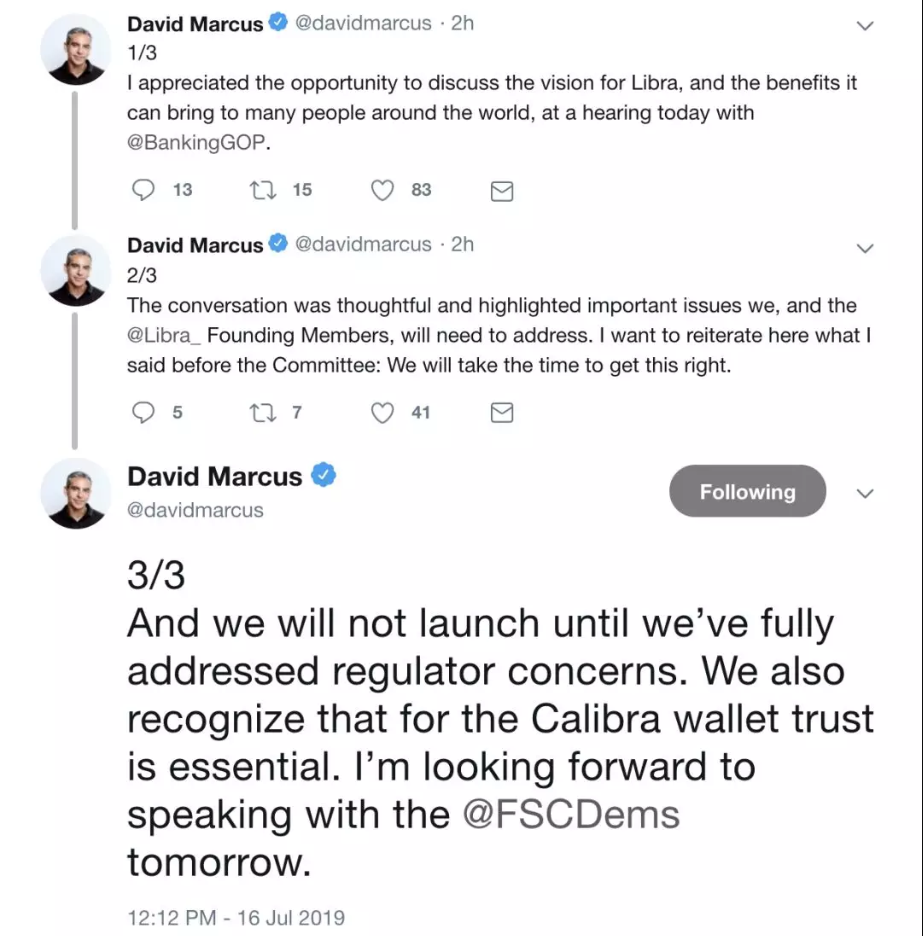

马库斯也在听证会结束后发 Twitter 再次强调:“在我们完全解决监管机构的问题之前,我们不会启动 Libra。 我们也认识到,对于Calibra钱包来说,信任是至关重要的。"

有趣的是,关于 Libra 的监管,马库斯提到,由于 Libra 基金会注册在瑞士,关于用户数据隐私的问题,将自然会接受瑞士联邦数据保护和信息委员会(FDPIC)的监管。

但是,FDPIC 的发言人 Hugo Wyler 在接受美国媒体 CNBC 采访时却表示:“直到今天,我们尚未与 Libra 的发起人交流过。我们希望 Facebook 或 Libra 的其他推动者,在时机成熟时为我们提供具体真实的信息。只有这样,我们才能检查我们的法律咨询和监督能力的程度”。

硅谷洞察就 Libra 听证会的热点,咨询了硅谷的一些区块链从业者。

一位做区块链节点运营服务的朋友提到,从技术角度来看,Libra 使用的是 PoS 共识机制,将带来一个去中心化的网络。去中心化的实现在于不同类型的节点将因为其参与维护网络、确认交易而获得经济回报的激励。而至于回报率如何制定,规则到底是由基金会所有成员来投票决定、还是由 Facebook 这样牵头的巨头来决定,目前还是未知。

另有行业人士提出,Libra 未来的合规成本只会更高。因为任何接触美国服务器的资金转移都必须接受监管 —— 即便交易双方都在美国境外,除非 Libra 在美国不设节点,数据和美国的所有数据中心隔离。

但这样来看,Libra 如果未来不收取高额的手续费,似乎只能靠 “卖数据” 变现支持系统的运营,这将又回到他们被社会和执法者质疑最多的问题上。

Libra VS 中国:数字货币的全球性挑战?

在本次听证会上,马库斯提出的 “美国在实时支付上已经落后,如果美国不主动来做,很有可能会落后” 的观点,很容易让人联想到国内已经无处不在的手机移动支付。

Facebook 提出的 Libra 通过服务平台商家便捷支付,以及和第三方金融机构合作提供更多服务的盈利模式也与国内的微信和支付宝有相似之处。仅就实时支付来看,微信便是“社交+支付”的成功范例,但是微信毕竟只是国内用户主导,说到底是“只支付,不跨境”,而全球社交却是 Facebook 最拿手的优势。

那么,Libra 会进入中国吗?

有可能,但可能性很低。在中国能有足够体量与之抗衡的最大可能就只有微信。尽管不够国际范,用户基础也不到 Facebook 总数的一半,可微信渗透的应用场景却很强大。但微信上所有的支付必须依托银行,直接使用法定货币,银行系统为微信支付承担了身份认证和转账结算这两大业务。

看来,微信的社交再厉害,目前也未能撼动传统的金融模式,而 Libra 却是直接对银行构成了威胁。

你看好 Libra 吗?对本次 Libra 听证会,你怎么看?欢迎留言讨论!

感谢硅谷洞察特约作者金霞、Susan Wu,以及行业人士Xiaohan Zhu、Emily Xu等对本文的贡献